Inhaltsverzeichnis

Was ist eine Option?

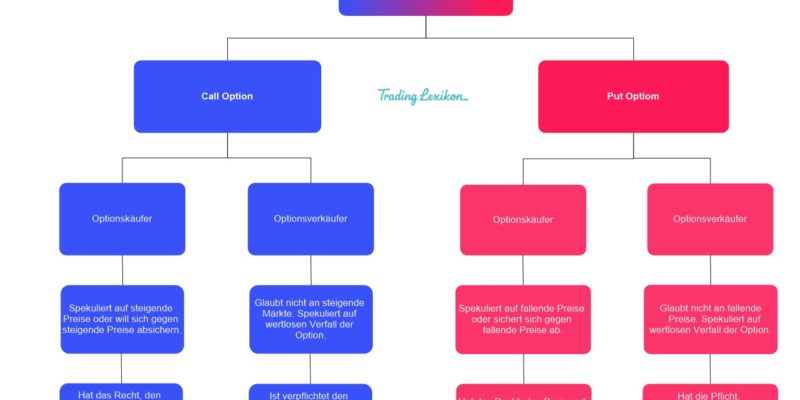

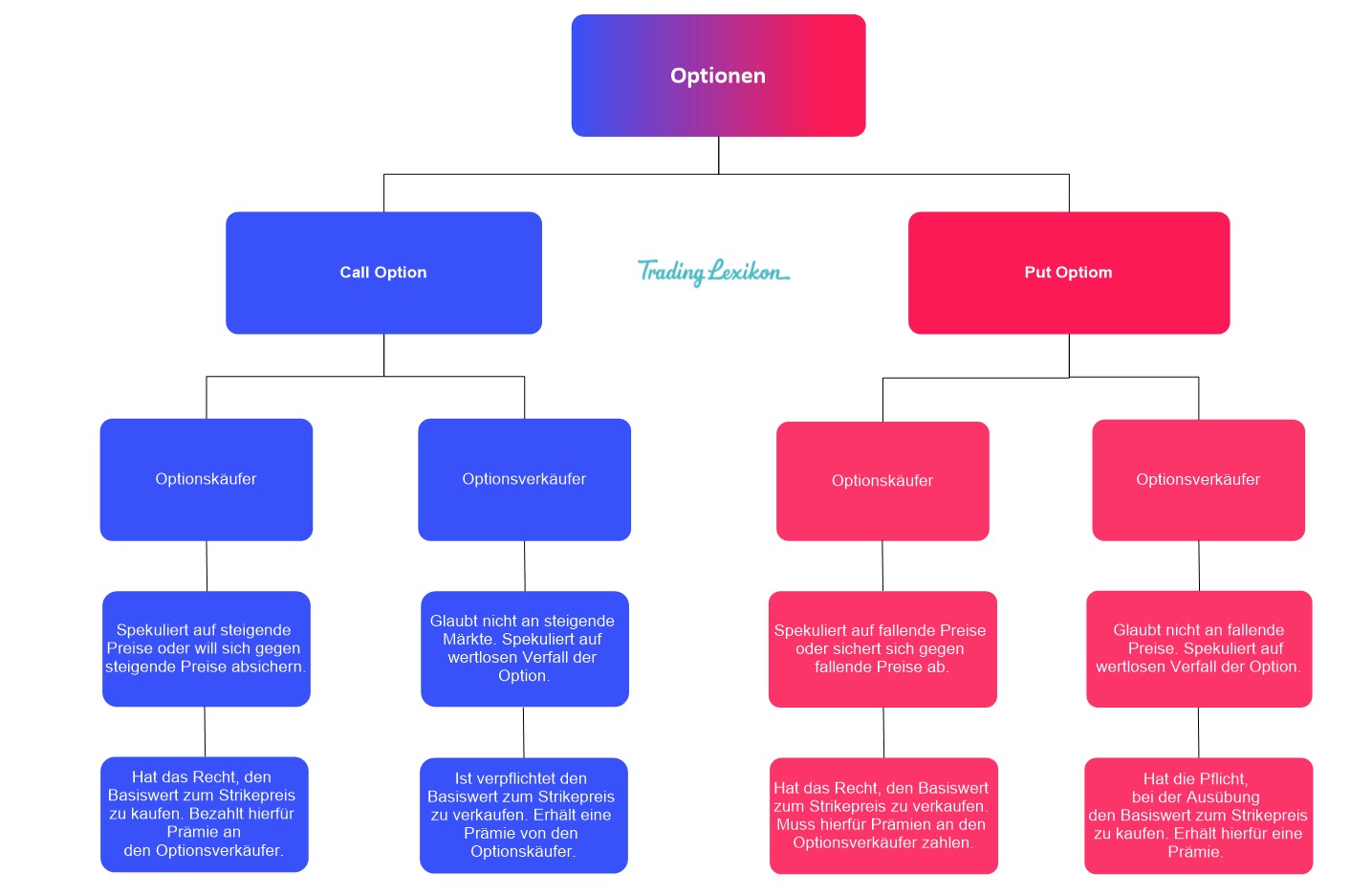

Bei Optionen handelt es sich um Derivate, die auf dem Wert der zugrunde liegenden Wertpapiere wie z. B. Aktien basieren. Eine Option ist ein Vertrag die den Käufer der Option ein Recht zusichert eine Bestimmte Basiswert zu eine Bestimmte Zeitpunkt entweder zu kaufen oder zu verkaufen. Im Gegensatz zu Futures hat der Käufer der Option das Recht, aber nicht die Pflicht, die Option auszuüben. Hierbei unterscheidet man zwischen zwei Arten von Optionen.

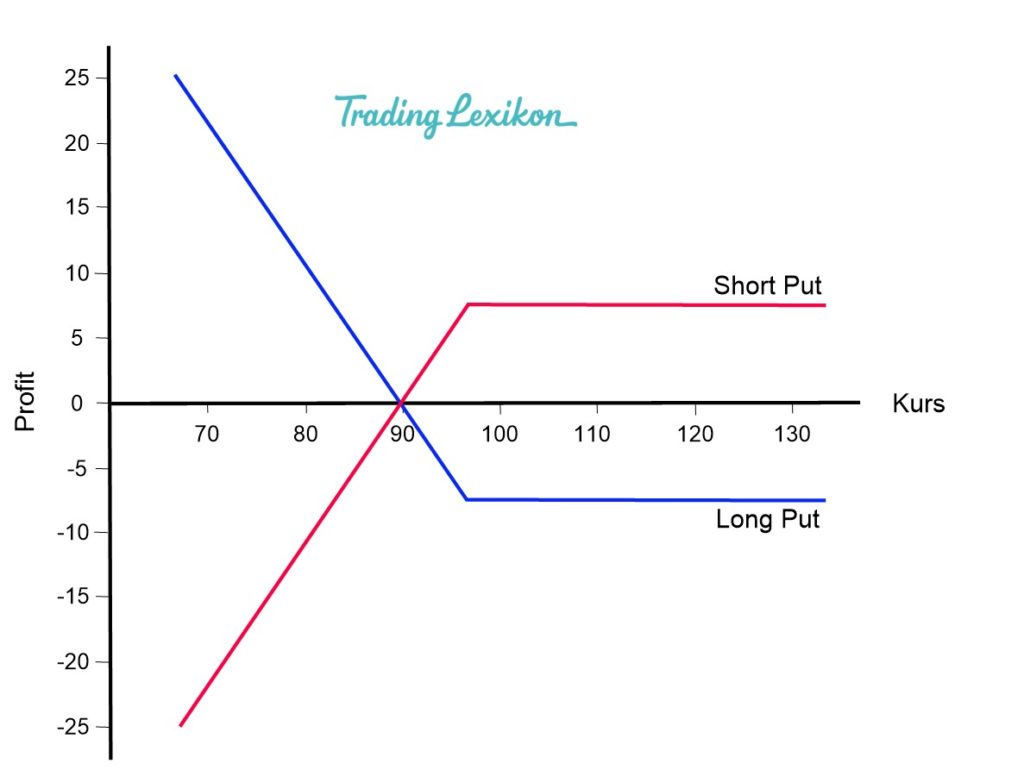

Die Put-Option:

- Der Inhaber einer Put-Option hat das Recht, aber nicht die Pflicht innerhalb eines bestimmten Zeitraums (amerikanische Option) oder zu einem bestimmten Zeitpunkt (europäische Option) eine festgelegte Menge eine bestimmten Basiswert zu einem im Voraus festgelegten Preis, Ausübungspreis oder Basispreis (auch Strike-Preis von englisch strike price) zu verkaufen.

- Die Put-Option sichert dem Käufer vor Kursverluste unterhalb des Strike- Preis ab, hierfür bezahlt er eine Prämie.

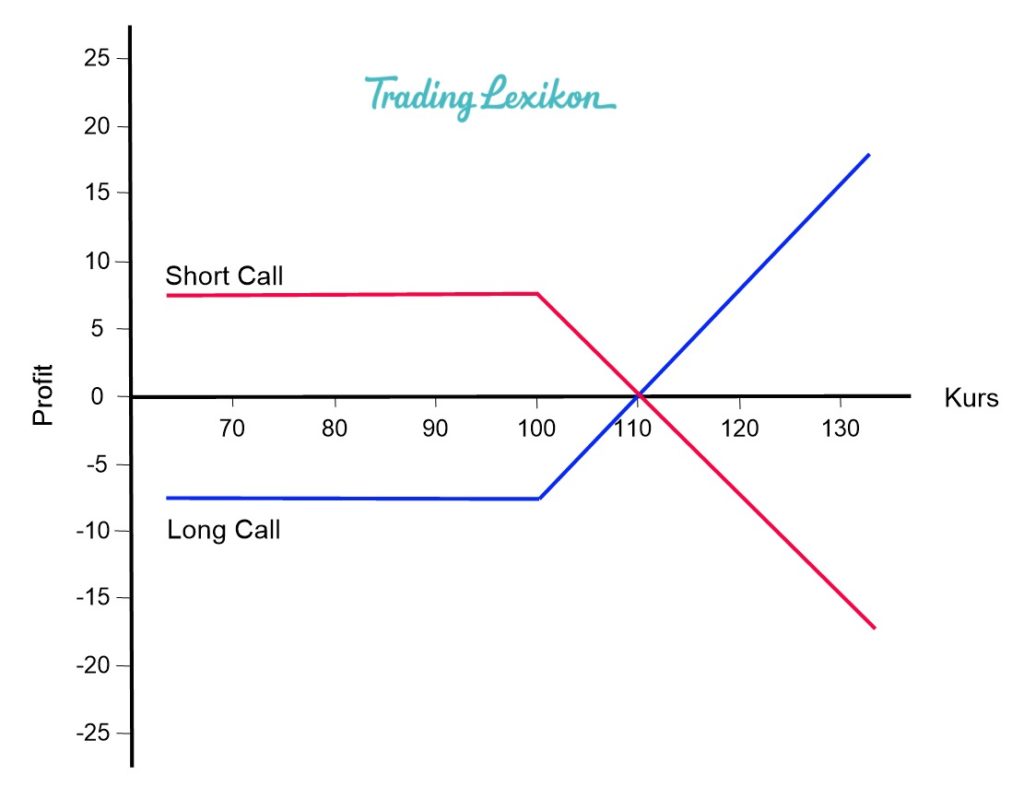

Die Call-Option:

- Der Inhaber einer Call-Option hat das Recht, aber nicht die Pflicht, innerhalb eines bestimmten Zeitraum (amerikanische Option) oder zu einem bestimmten Zeitpunkt (europäische Option) eine festgelegte Menge eine bestimmten Basiswert zu einem im Voraus festgelegten Preis Ausübungspreis oder Basispreis (auch Strike-Preisvon englisch strike price) zu kaufen.

- Die Call-Option sichert dem Käufer vor Verluste oberhalb des Strike Preises ab, hierfür bezahlt er eine Prämie.

Was den Zeitpunkt der Optionsausübung angeht, unterscheidet man zwischen eine europäischen und eine Amerikanischen Option. Das hat in erste Linie nicht mit der geographische Lage nicht zu tun, weil es europäische Optionen in Amerika gibt und amerikanische in Europa, sondern einfach nur mit den Zeitpunkten wann ausgeübt werden darf.

Ausübung bedeutet die Nutzung des Rechts, das zugrunde liegende Wertpapier zu kaufen oder zu verkaufen. Bei der europäischen Option gibt es nur eine Ausübung Zeitpunkt, dass bedeutet einen gewissen Stichtag, an den sich der Käufer der Option entscheidet ob er die Option ausübt oder nicht. Bei der amerikanischen Option hingegen gibt es eine Ausübung Zeitraum, d. h. von einen gewissen Tag bis zum Stichtag, darf der Options Inhaber innerhalb diesen Zeitraum die Option ausüben wann immer er es möchte.

Optionen verstehen

Optionen sind vielseitige Finanzprodukte. Bei jedem Optionstrade gibt es einen Käufer und einen Verkäufer, wobei der Käufer eine Optionsprämie für die durch den Trade gewährten Rechte zahlt. Jede Call-Option hat einen Käufer, der Long und einen Verkäufer der Short in der Option Positioniert ist. Bei Put-Option hingegen gehen die Käufer von einen bärischen Markt aus und sind somit short in der Option, während die Verkäufer von einen bullischen Markt ausgehen und sich long positionieren.

Eine Option enthält in der Regel 100 Aktienkontrakte des zugrunde liegende Wertpapiers, und der Käufer zahlt für jeden Kontrakt eine Prämie. Wenn zum Beispiel eine Option eine Prämie von 35 Cent pro Kontakt hat, würde der Kauf einer Option 35$ kosten (0,35$ x 100 = 35$). Die Prämie basiert teilweise auf dem Strikepreis, dem Preis für den Kauf oder Verkauf des Wertpapiers am Verfallsdatum. Ein weiterer Faktor für den Prämienpreis ist das Verfallsdatum. Genau wie der Mindesthaltbarkeitsdatum bei Lebensmittel, gibt das Verfallsdatum den Tag an, an dem der Option wertlos verfällt. Der Basiswert bestimmt das Verfallsdatum. Bei Aktienoptionen ist es in der Regel der dritte Freitag im Monat.

Die Griechen

Die „Griechen“ sind Begriffe, die auf dem Optionsmarkt verwendet werden, um die verschiedenen Risikodimensionen zu beschreiben, die mit dem Eingehen einer Optionsposition verbunden sind. Diese Variablen werden als „Griechen“ bezeichnet, weil sie typischerweise mit griechischen Symbolen assoziiert werden. Jede Risikovariable ist das Ergebnis einer unvollkommenen Annahme oder Beziehung der Option mit einer anderen zugrundeliegenden Variablen. Händler verwenden verschiedene griechische Werte wie Delta, Theta und anderen, um das Risiko von Optionen zu bewerten und Optionsportfolios zu verwalten.

Delta

Das Delta (Δ) stellt die Änderungsrate zwischen dem Preis der Option und einer Preisänderung des zugrunde liegenden Vermögenswertes um 1 $ dar. Mit anderen Worten, die Preissensibilität der Option in Bezug auf den Basiswert. Das Delta einer Call-Option hat eine Spanne zwischen null und eins, während das Delta einer Put-Option eine Spanne zwischen null und negativer eins hat. Nehmen wir zum Beispiel an, dass ein Anleger eine Kaufoption mit einem Delta von 0,50 kauft. Wenn also die zugrunde liegende Aktie um $1 steigt, würde der Preis der Option theoretisch um 50 Cent steigen.

Theta

Das Theta (Θ) repräsentiert die Änderungsrate zwischen dem Optionspreis und der Zeit oder Zeitsensitivität – manchmal auch als Zeitverfall einer Option bekannt. Das Theta gibt den Betrag an, um den der Preis einer Option sinken würde, wenn die Zeit bis zum Verfall abnimmt und alle anderen Größen sich nicht verändern.

Nehmen wir zum Beispiel an, ein Anleger kauft eine Option mit einem Theta von -0,50. Der Preis der Option würde mit jedem Tag, der verstreicht, um 50 Cent sinken und alle anderen Größen gleichbleiben. Wenn drei Handelstage vergehen, würde der Wert der Option theoretisch um 1,50 Dollar sinken.

Das Theta steigt, wenn die Optionen am Geld sind, und sinkt, wenn die Optionen in- und aus dem Geld sind. Optionen, die näher am Verfall sind, haben auch einen beschleunigten Zeitverfall. Long Calls und Long Puts haben normalerweise ein negatives Theta. Short Calls und Short Puts haben ein positives Theta. Im Vergleich dazu hätte ein Instrument, dessen Wert nicht durch die Zeit erodiert, wie z. B. eine Aktie, ein Null-Theta.

Gamma

Das Gamma (Γ) stellt die Änderungsrate zwischen dem Delta einer Option und dem Preis des Basiswertes dar. Dies wird als Preisempfindlichkeit zweiter Ordnung (zweites Derivat) bezeichnet. Das Gamma gibt den Betrag an, um den sich das Delta bei einer Bewegung des zugrunde liegenden Wertpapiers um 1 $ ändern würde. Nehmen wir zum Beispiel an, dass ein Anleger eine Kaufoption auf eine hypothetische Aktie XYZ kauft. Die Kaufoption hat ein Delta von 0,50 und ein Gamma von 0,10. Wenn also die Aktie XYZ um 1 $ steigt oder fällt, würde das Delta der Kaufoption um 0,10 steigen oder fallen.

Das Gamma wird verwendet, um zu bestimmen, wie stabil das Delta einer Option ist. Höhere Gamma-Werte zeigen an, dass sich das Delta als Reaktion auf selbst kleine Bewegungen des Kurses des Basiswerts dramatisch ändern könnte. Gamma ist höher für Optionen, die am Geld sind, und niedriger für Optionen, die im Geld sind und aus dem Geld sind, und beschleunigt sich in der Größenordnung, wenn der Verfall näher rückt. Die Gamma-Werte sind im Allgemeinen umso kleiner, je weiter vom Verfallsdatum entfernt sie sind; Optionen mit längeren Verfallsdaten reagieren weniger empfindlich auf Delta-Änderungen. Wenn der Verfall näher rückt, sind die Gamma-Werte in der Regel größer, da sich Preisänderungen stärker auf das Gamma auswirken.

Vega

Das Vega (V) stellt die Änderungsrate zwischen dem Wert einer Option und der impliziten Volatilität des zugrunde liegenden Vermögenswertes dar. Dies ist die Empfindlichkeit der Option gegenüber der Volatilität. Das Vega gibt den Betrag der Preisänderungen einer Option bei einer 1-prozentigen Änderung der impliziten Volatilität an. Zum Beispiel zeigt eine Option mit einem Vega von 0,10 an, dass erwartet wird, dass sich der Wert der Option um 10 Cent ändert, wenn sich die implizite Volatilität um 1 % ändert.

Da eine erhöhte Volatilität impliziert, dass das zugrunde liegende Instrument mit größerer Wahrscheinlichkeit Extremwerte erfahren wird, wird ein Anstieg der Volatilität den Wert einer Option entsprechend erhöhen. Umgekehrt wird sich ein Rückgang der Volatilität negativ auf den Wert der Option auswirken. Das Vega ist bei Optionen am Geld, die eine längere Zeit bis zum Verfall haben, am höchsten.

Vor-und Nachteile beim Optionshandel

| Pro | Contra |

| Bei einem steigenden Markt sichert sich der Inhaber der Call-Option das Recht, die Aktien unter den Markt Preis von dem Stillhalter zu kaufen. | Der Verkäufer einer Call-Option ist einem unendlichen Risiko ausgesetzt, wenn der Kurs der Aktie erheblich steigt und er gezwungen ist, Aktien zu einem hohen Preis zu kaufen, um es dann an der Optionsinhaber zu verkaufen. |

| Der Käufer einer Put-Option kann durch den Verkauf von Aktien zum Ausübungspreis profitieren, wenn der Marktpreis unter dem Ausübungspreis liegt. | Bei einem fallenden Markt kann der Verkäufer einer Put-Option gezwungen sein, den Vermögenswert zum höheren Ausübungspreis zu kaufen, als er normalerweise auf dem Markt bezahlen würde. |

| Der Verkäufer der Option erhält Prämien von den Käufer Option. | Optionskäufer müssen den Stillhaltern der Option eine Vorabprämie zahlen. |

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema Optionen.