Inhaltsverzeichnis

Das Vega

Vega ist die Messung der Preissensitivität einer Option auf Änderungen der Volatilität des zugrunde liegenden Vermögenswertes. Es zeigt den Betrag an, um den sich der Preis eines Optionskontrakts als Reaktion auf eine 1-prozentige Änderung der implizierten Volatilität des zugrunde liegenden Vermögenswerts ändert. Kurz gesagt stellt das Vega die Änderungsrate zwischen dem Wert einer Option und der impliziten Volatilität des zugrunde liegenden Vermögenswertes dar.

- Es misst den Wert eines Optionspreises im Verhältnis zu Änderungen der implizierten Volatilität eines Basiswertes.

- Call-Optionen haben ein positives Vega, während Put-Optionen, ein negatives Wert haben.

Die Grundlagen verstehen

Die Volatilität misst den Betrag und die Geschwindigkeit, mit der sich der Preis auf- und abwärts bewegt und kann auf den jüngsten sowie historischen Preisänderungen und erwarteten Preisbewegungen eines Handelsinstruments beruhen. In die Zukunft datierte Optionen haben ein positives Vega, während Optionen, die sofort verfallen, ein negatives Wert aufweisen. Die Gründe für diese Werte sind ziemlich offensichtlich. Optionsinhaber tendieren dazu, für Optionen, die in der Zukunft verfallen, höhere Prämien zu bezahlen als für solche, die sofort verfallen.

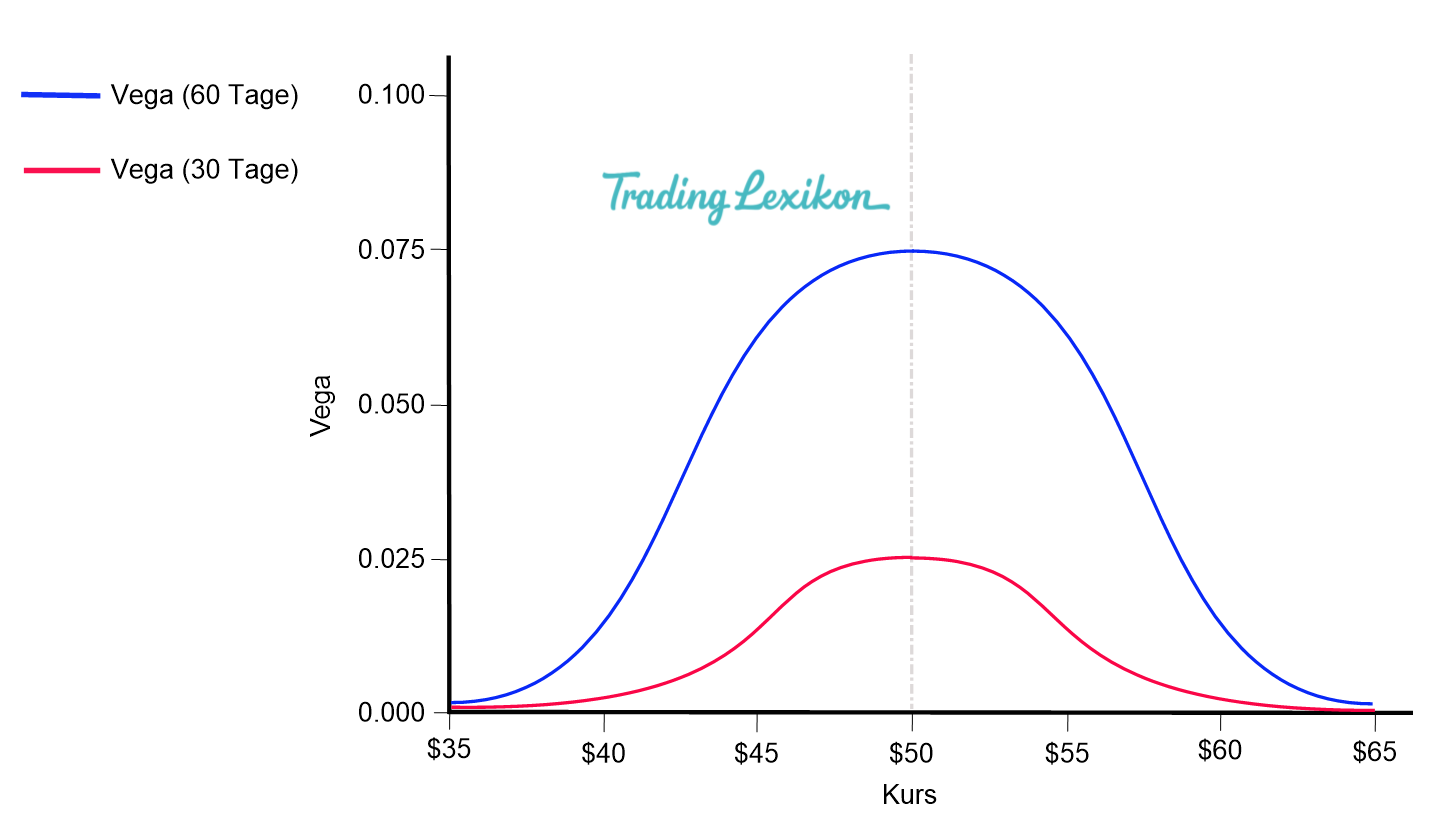

Das Vega ändert sich bei großen Preisbewegungen (erhöhte Volatilität) des zugrunde liegenden Vermögenswertes und fällt, wenn die Option sich dem Verfall nähert. Das Vega gehört zu den sog. Griechen, die in der Optionsanalyse verwendet werden. Sie werden auch von einigen Händlern zur Absicherung gegen implizierte Volatilität verwendet. Wenn das Vega einer Option größer ist als die Bid-Ask-Spanne, dann heißt es, dass die Option eine konkurrenzfähige Spanne bietet. Auch das Gegenteil ist der Fall. Der Wert lässt uns auch wissen, wie stark der Preis der Option aufgrund von Veränderungen der Volatilität des zugrunde liegenden Vermögenswerts schwanken könnte.

Implizierte Volatilität

Vega misst die theoretische Preisänderung für jeden Prozentpunkt Bewegung der implizierten Volatilität. Die implizierte Volatilität wird mit Hilfe eines Optionspreismodells berechnet, das bestimmt, wie die aktuellen Marktpreise die zukünftige Volatilität eines zugrunde liegenden Vermögenswerts einschätzen. Da es sich bei der implizierten Volatilität um eine Prognose handelt, kann sie von der tatsächlichen zukünftigen Volatilität abweichen.

Genauso wie Preisbewegungen nicht immer einheitlich sind, ist auch die Vega nicht immer einheitlich. Der Wert verändert sich im Laufe der Zeit. Daher wird sie von den Händlern, die sie verwenden, regelmäßig überwacht. Wie bereits erwähnt, haben Optionen, die sich dem Verfall nähern, tendenziell eine geringere Wert im Vergleich zu ähnlichen Optionen, die weiter vom Verfall entfernt sind.

Beispiel

Wenn das Vega einer Option größer ist als die Bid-Ask-Spanne, dann spricht man von einer wettbewerbsfähigen Spanne. Auch das Gegenteil ist der Fall.

Das Vega lässt uns auch wissen, wie stark der Preis der Option aufgrund von Veränderungen der Volatilität des zugrunde liegenden Vermögenswerts schwanken könnte.

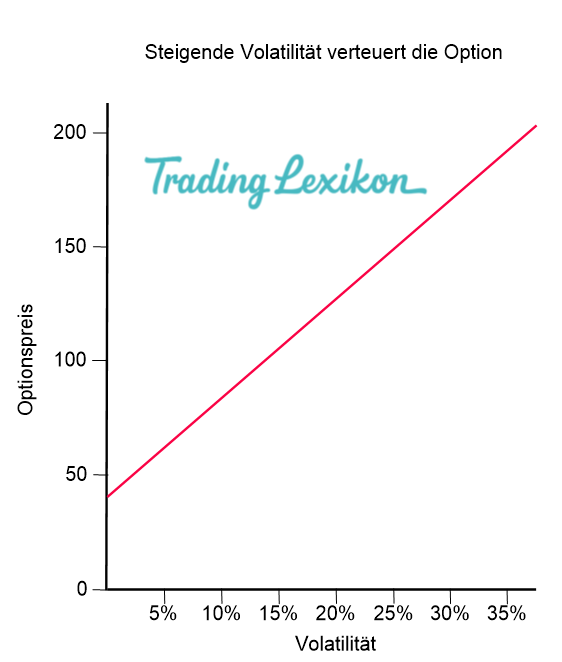

Nehmen wir an, dass die hypothetischen Aktien ABC im Januar zu 50$ pro Aktie gehandelt werden und im Februar zu 52,50$. Die Call-Option wird zu einem Bid-Preis von 1,50$ und einen Ask-Preis von 1,55$ gehandelt. Angenommen, dass das Vega der Option 0,25 und die implizierte Volatilität 30% beträgt. Die Call-Optionen bieten eine wettbewerbsfähige Spanne an, wenn diese kleiner als das Vega ist. Das bedeutet nicht, dass die Option ein guter Handel ist oder dass sie dem Optionskäufer Geld einbringen wird.

Dies ist nur eine Überlegung, da ein zu hoher Spread den Einstieg in und den Ausstieg aus Geschäften erschweren oder kostspielig machen könnte. Wenn die implizierte Volatilität auf 31% steigt, dann sollten die Bid- und Ask-Preise der Option auf 1,75$ bzw. 1,80 $ steigen (1 x 0,25$ addiert zur Bid-Ask- Preise). Wenn die implizierte Volatilität um 5% abnimmt auf 25%, dann sollten die Bid- und Ask-Preise theoretisch um 0,30$ bzw. 0,25$ fallen (5 x 0,25$ = 1,25$, was von 1,50$ und 1,55$ abgezogen wird). Erhöhte Volatilität macht Optionspreise teuer, während abnehmende Volatilität Optionen im Preis fallen lässt.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema Vega.