Inhaltsverzeichnis

Das Delta

Das Delta ist das Verhältnis, das die Preisänderung eines Vermögenswerts, in der Regel Wertpapiere, mit der entsprechenden Preisänderung seines Derivates vergleicht. Wenn eine Aktienoption z. B. einen Delta-Wert von 0,65 hat, bedeutet dies, dass bei einem Preisanstieg der zugrunde liegenden Aktie von 1$ pro Aktie die Option darauf um 0,65$ pro Aktie steigt, wenn alle anderen Werte gleich bleiben. Der Deltawert einer Option wird häufig von Tradern und Investoren verwendet, um ihre Entscheidungen für den Kauf oder Verkauf von Optionen zu treffen.

- Es drückt die Höhe der Preisänderung aus, die ein Derivat auf der Grundlage des Preises der zugrunde liegenden Wertpapiere (z.B. Aktie) erfährt.

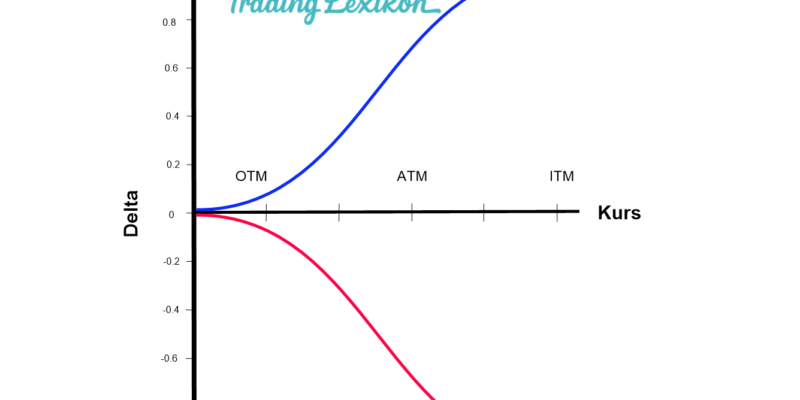

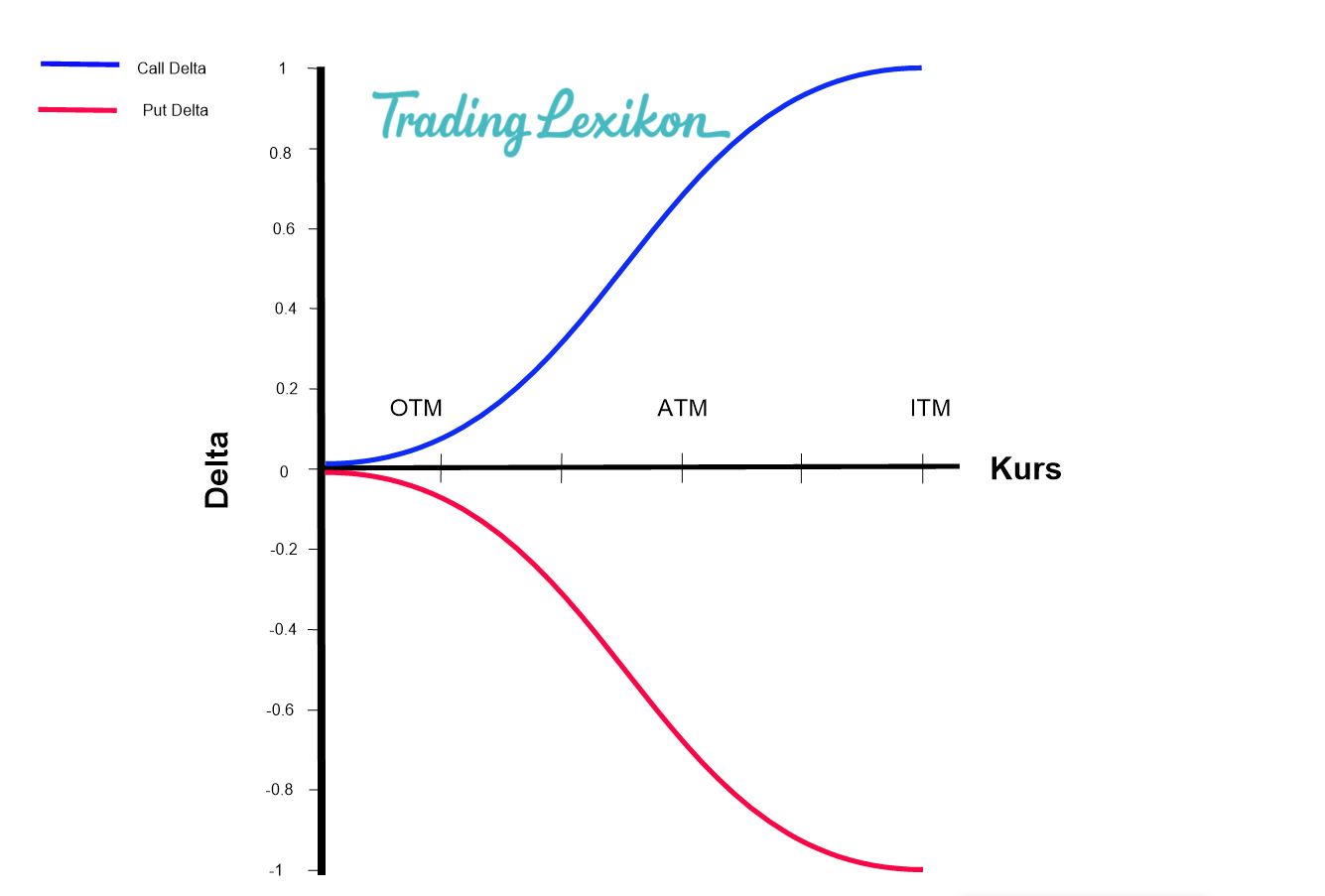

- Der Wert kann positiv oder negativ sein, wobei es zwischen 0 und 1 für eine Call-Option und -1 bis 0 für eine Put-Option steht.

Die Grundlagen verstehen

Delta-Werte können je nach Art der Option positiv oder negativ sein. Zum Beispiel liegt der Wert für eine Call-Option immer zwischen 0 und 1, da wenn der Preis der zugrunde liegende Vermögenswert steigt, der Preis für die Call-Optionen ebenfalls auch steigt. Der Wert von Put-Optionen hingegen liegen immer im Bereich von -1 bis 0, weil der Wert von Put-Optionen mit steigendem Basiswert sinkt.

Wenn z.B. eine Put-Option ein Delta von -0,33 hat und der Preis des zugrunde liegende Vermögenswert um 1$ steigt, sinkt der Preis der Put-Option um 0,33$. Technisch gesehen ist der Wert des Deltas einer Option die erste Ableitung des Werts der Option in Bezug auf den Preis des zugrunde liegenden Wertpapiers.

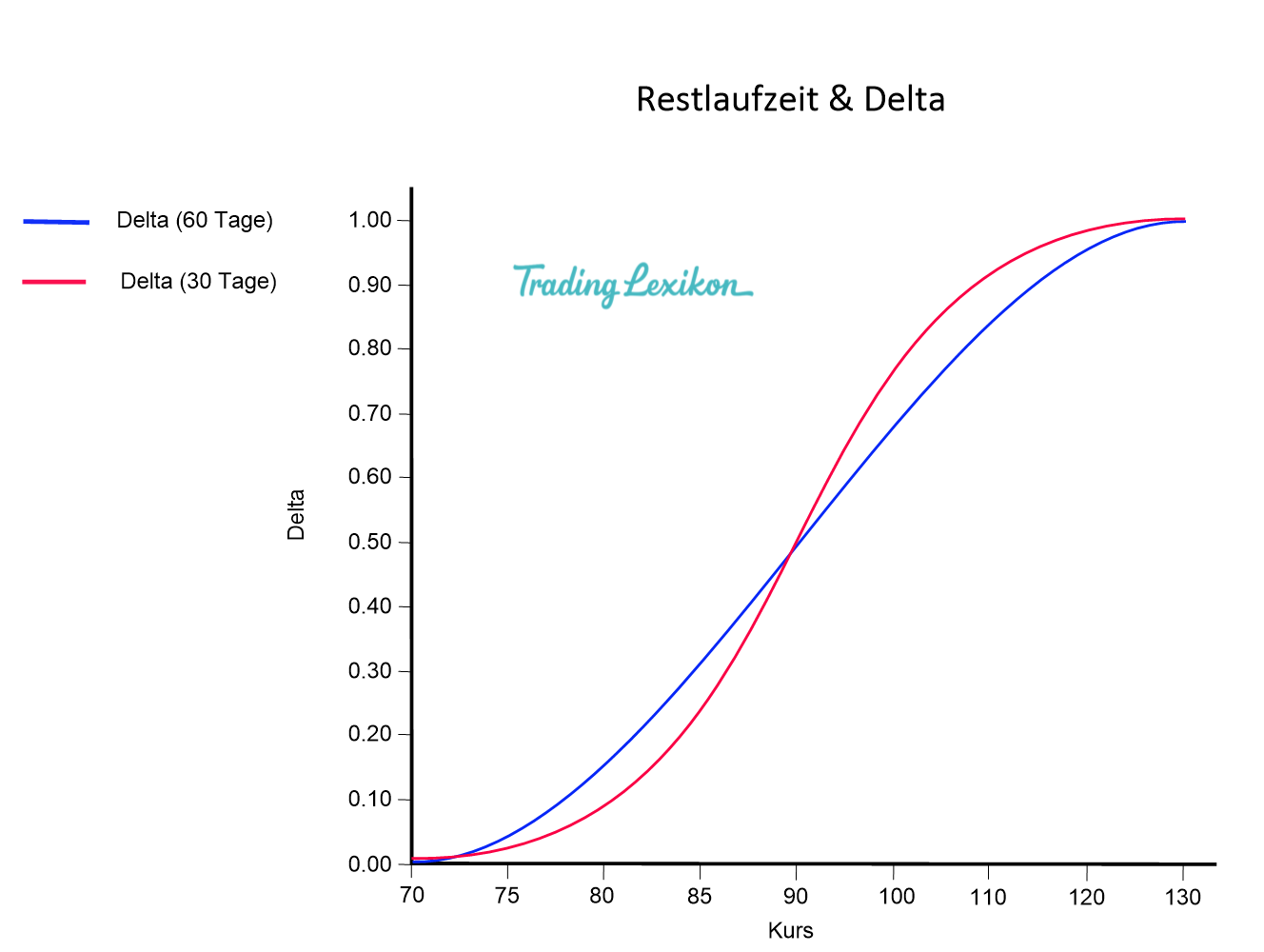

Das Verhalten des Deltas von Call-Optionen hängt davon ab, ob die Option “ in the money “ (im Geld, also derzeit profitabel), “ at the money “ (am Geld bzw. am Strikepreis) oder “ out of the money “ (aus dem Geld, derzeit nicht profitabel) ist. Call-Optionen “ in the money “ nähern sich mit dem näher rückenden Verfall, dem Wert 1 an. Call-Optionen “ at the money “ haben in der Regel ein Wert von 0,5 und das Delta von Call-Optionen “ out of the Money “ nähert sich 0, wenn ihr Verfall näher rückt. Je tiefer die Kaufoption im Geld ist, desto näher wird das Delta bei 1 liegen, und desto mehr wird sich die Option wie der Basiswert verhalten.

Das Delta-Verhalten von Put-Optionen hängt ebenfalls davon ab, ob die Option in the money, at the money oder out of the money ist, und ist das Gegenteil von Call-Optionen. Put-Optionen in the money nähern sich mit zunehmendem Verfall -1 an. Put-Optionen at the money haben typischerweise ein Wert von -0,5 und das Delta von Put-Optionen out of the money nähert sich 0, wenn der Verfall näher rückt. Je tiefer die Put-Option im Geld ist, desto näher wird das Delta bei -1 liegen.

Ein Beispiel

Nehmen wir an, es gibt ein börsennotiertes Unternehmen namens FAD Corp. Ihre Aktien werden an der Börse gehandelt, und es werden auch Put- und Call-Optionen für diese Aktien gehandelt. Das Delta für die Call-Option auf die FAD Corp. Aktien beträgt 0,35. Das bedeutet, dass eine Änderung des Kurses der FAD Corp. Aktie um 1$, eine Änderung des Kurses der FAD Corp. Call-Optionen um 0,35$ bewirkt. Wenn also die Aktien von FAD Corp. zu 20$ gehandelt werden und die Call-Option zu 2$ gehandelt wird, bedeutet eine Änderung des Kurses der FAD Corp. Aktien auf 21$, dass die Call-Option auf einen Kurs von 2,35$ steigt.

Put-Optionen funktionieren dagegen in umgekehrter Richtung. Wenn die Put-Option auf FAD Corp. Aktien ein Delta von -0,65 aufweist, dann führt ein Anstieg des FAD Corp. Aktienkurses um 1$ zu einem Rückgang des Preises der Put-Optionen von FAD Corp. um 0,65$. Wenn also die Aktien von FAD Corp. zu 20$ gehandelt werden und die Put-Option zu 2$ gehandelt wird, dann steigen die Aktien von FAD Corp. auf 21$, und die Put-Option sinkt auf einen Preis von 1,35$.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema.