Inhaltsverzeichnis

Das Gamma

Stelle dir vor, du fährst ein Auto mit 30 km/h. Wenn du deine Geschwindigkeit auf 40 km/h erhöhst, hast du um 10 km/h beschleunigt. Wenn du die Geschwindigkeit als das Delta betrachtest, dann ist die Veränderung der Geschwindigkeit dein Gamma. Mit anderen Worten, das Gamma ist deine Beschleunigung. Es stellt die Änderungsrate zwischen dem Delta einer Option und dem Preis des Basiswertes dar. Dies wird als Preisempfindlichkeit zweiter Ordnung (zweites Derivat) bezeichnet. Das Gamma gibt den Betrag an, um den sich das Delta bei einer Bewegung des zugrunde liegenden Wertpapiers um 1 $ ändern würde.

Die Grundlagen verstehen

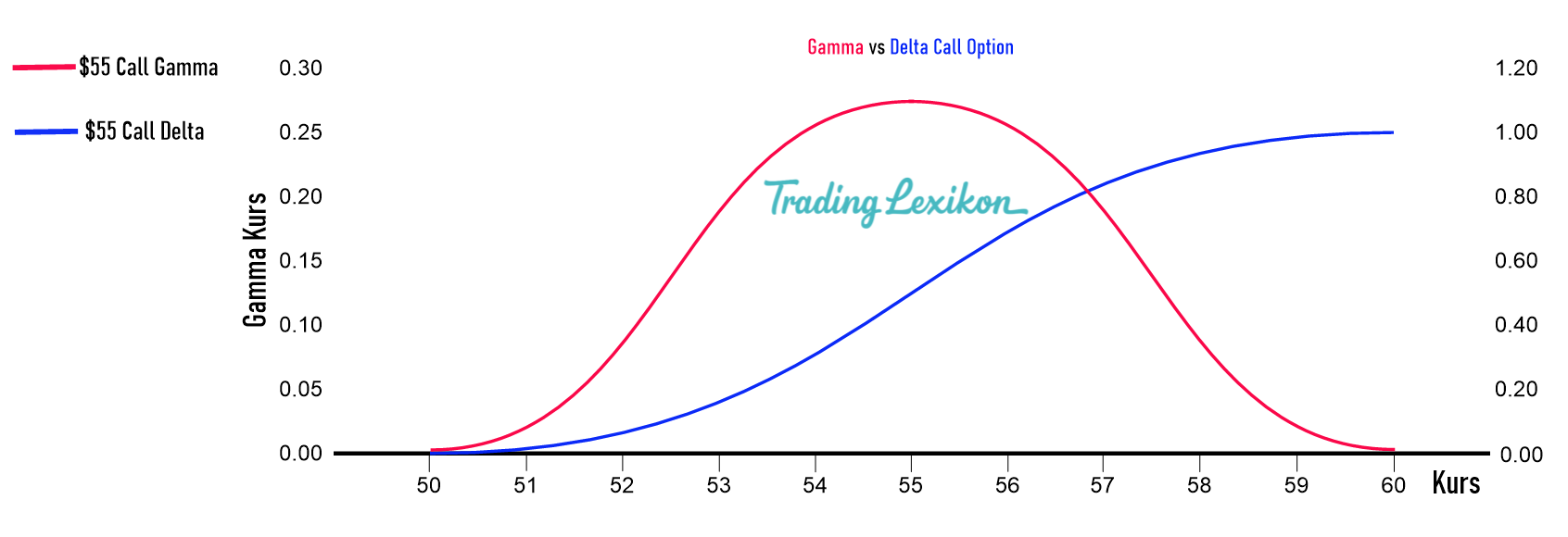

Das Gamma ist die erste Ableitung des Deltas und wird verwendet, um die Preisbewegung einer Option im Verhältnis zu dem Betrag, den sie im oder aus dem Geld ist, zu messen. In der Hinsicht ist es die zweite Ableitung des Preises einer Option in Bezug auf den Preis des Basiswerts. Wenn die zu messende Option tief im oder außerhalb des Geldes liegt, ist das Gamma klein und wenn die Option nahe oder am Geld liegt, dann ist der Wert am größten. Alle Optionen, die eine Long-Position darstellen, haben ein positives Gamma, während alle Short-Optionen ein negatives Wert haben.

Da das Delta-Maß einer Option nur für einen kurzen Zeitraum gültig ist, gibt der Wert des Gammas die Händler ein genaueres Bild davon, wie sich das Delta einer Option im Laufe der Zeit verändert, wenn sich der zugrunde liegende Preis ändert. Delta gibt an, um wie viel sich der Optionspreis in Bezug auf eine Preisänderung des zugrunde liegenden Basiswerts ändert.

Der Wert des Gammas nimmt ab und nähert sich dem Nullpunkt, wenn eine Option tiefer ins Geld kommt und sich das Delta dem Eins nähert. Der Wert nähert sich ebenfalls der Null, je tiefer eine Option aus dem Geld herauskommt. Das Gamma ist am höchsten, wenn der Preis am Geld ist.

- Es zeigt die Änderungsrate des Deltas einer Option an, die auf einer einzelnen Punktbewegung des Deltakurses basiert.

- Es ist am höchsten, wenn eine Option am Geld ist, und sie ist am niedrigsten, wenn sie weiter vom Geld entfernt ist.

Ein Beispiel

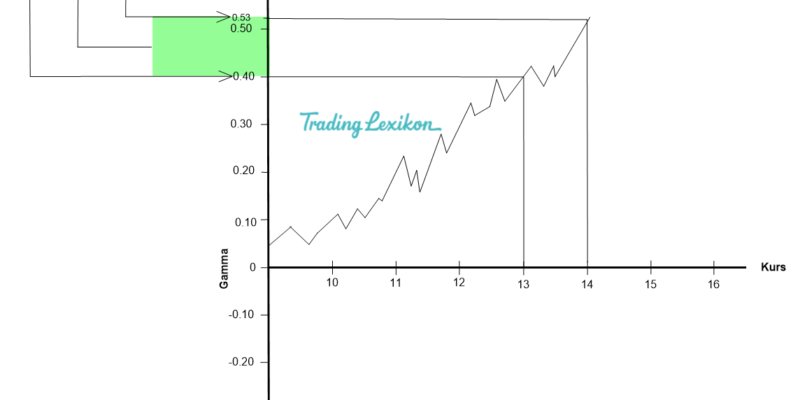

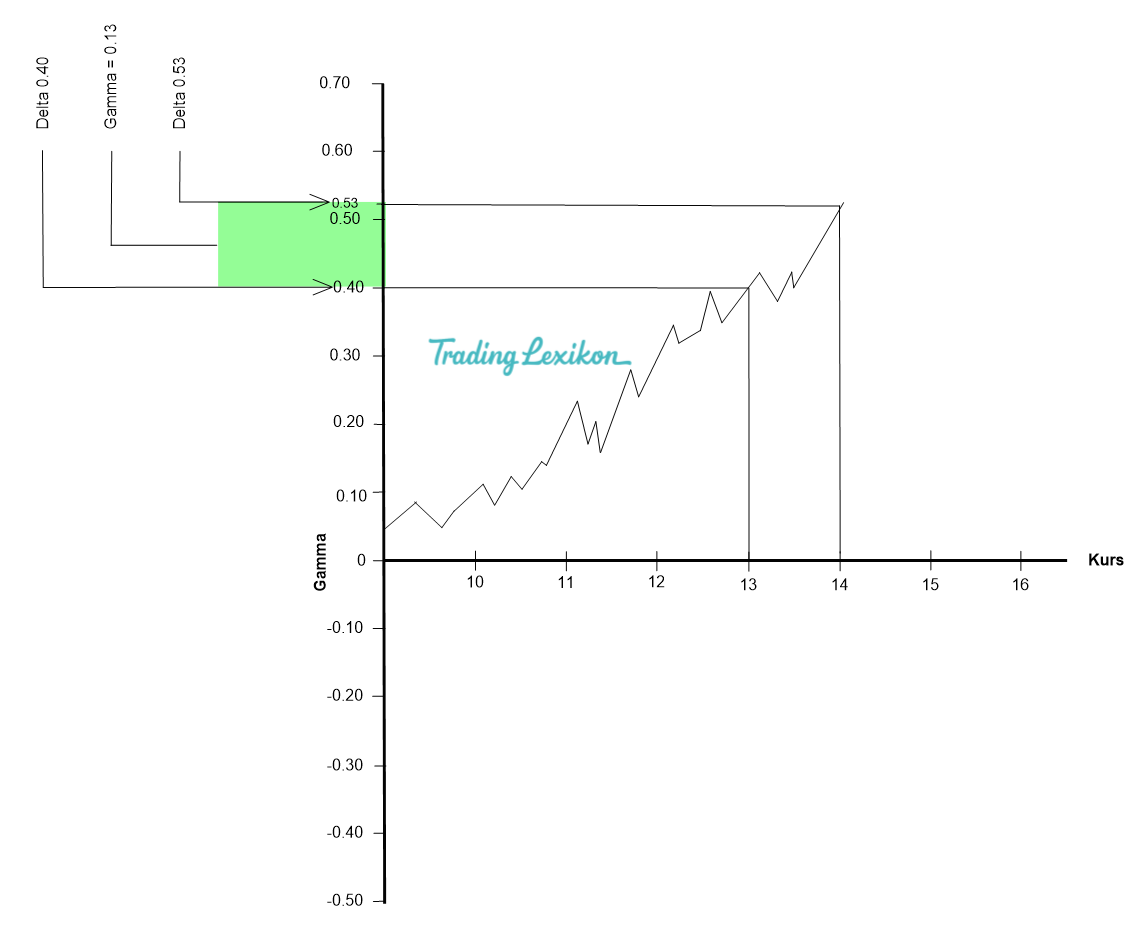

Die Berechnung des Wertes ist komplex und erfordert eine Finanzsoftware oder Tabellenkalkulationen, um einen genauen Wert zu finden. Im folgenden Beispiel wird eine ungefähre Berechnung des Wertes gezeigt. Betrachten wir eine Call-Option auf eine Aktie, die derzeit ein Delta von 0,4 aufweist. Wenn der Aktienwert um 1$ steigt, wird die Option um 0,40$ an Wert gewinnen, und ihr Delta wird sich ebenfalls ändern. Nehmen wir an, dass das Delta der Option nach dem Anstieg der Aktienpreis um 1$ jetzt 0,53$ beträgt. Die Differenz von 0,13$ in den Deltas kann als ungefährer Wert von Gamma angesehen werden.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema.