Inhaltsverzeichnis

Was ist ein Bear Put Spread?

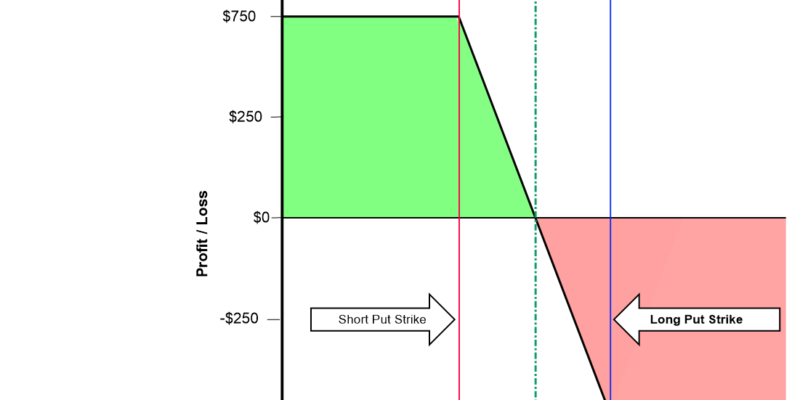

Ein Bear Put Spread ist eine Optionsstrategie, bei der ein Händler einen moderaten Preisrückgang eines Wertpapiers oder Assets erwartet. Ein Bear Put Spread wird durch den Kauf von Put-Optionen und den gleichzeitigen Verkauf der gleichen Anzahl von Puts auf denselben Vermögenswert mit demselben Verfallsdatum zu einem niedrigeren Ausübungspreis erreicht. Der maximale Gewinn bei dieser Strategie ist gleich der Differenz zwischen den beiden Ausübungspreisen, abzüglich der Kommission der Optionen. Ein Bear Put Spread ist auch als Debit Put Spread oder Long Put Spread bekannt.

Von einem Bear Put Spread Profitieren

Da es sich bei einem Bear Put Spread um einen Nettoaufwand bzw. eine Nettobelastung handelt, ist der maximale Verlust, der bei dieser Strategie entstehen kann, die Kosten für den Handel plus die Provisionen. Der maximale Gewinn, der erzielt werden kann, ist die Differenz zwischen den Ausübungspreisen der Puts (abzüglich der Kommissionen, natürlich). Dieses Risiko-Ertrags-Profil bedeutet, dass der Bear Put Spread am besten in den folgenden Handelssituationen in Betracht gezogen werden sollte:

Es wird ein moderater Abwärtstrend erwartet: Diese Strategie ist ideal, wenn der Händler einen moderaten Abwärtstrend bei einer Aktie erwartet und nicht einen rasanten Verfall der Aktie. Wenn der Händler einen Einbruch der Aktie erwartet, wären Standalone-Puts die bevorzugte Strategie, um den maximalen Gewinn zu erzielen, da die Gewinne in einem Bear Put Spread begrenzt sind.

Das Risiko soll begrenzt werden: Da es sich um einen Debit-Spread handelt, ist das Risiko der Strategie auf die Kosten des Spreads begrenzt. Der Bear-Put-Spread hat außerdem ein deutlich geringeres Risiko als ein ungedeckter (oder ungeschützter) Leerverkauf.

Puts sind teuer: Wenn Puts relativ teuer sind – typischerweise aufgrund einer hohen impliziten Volatilität – ist ein Bear Put Spread dem Kauf einzelner Puts vorzuziehen, da der Cash-Zufluss aus dem Short Put den Preis des Long Puts deckt.

Leverage ist erwünscht: Für einen bestimmten Betrag an Eigenkapital, kann der Händler mit dem Bear Put Spread größeren Beträge durch die Hebelwirkung erzielen als durch Leerverkäufe der Aktie.

Beispiel

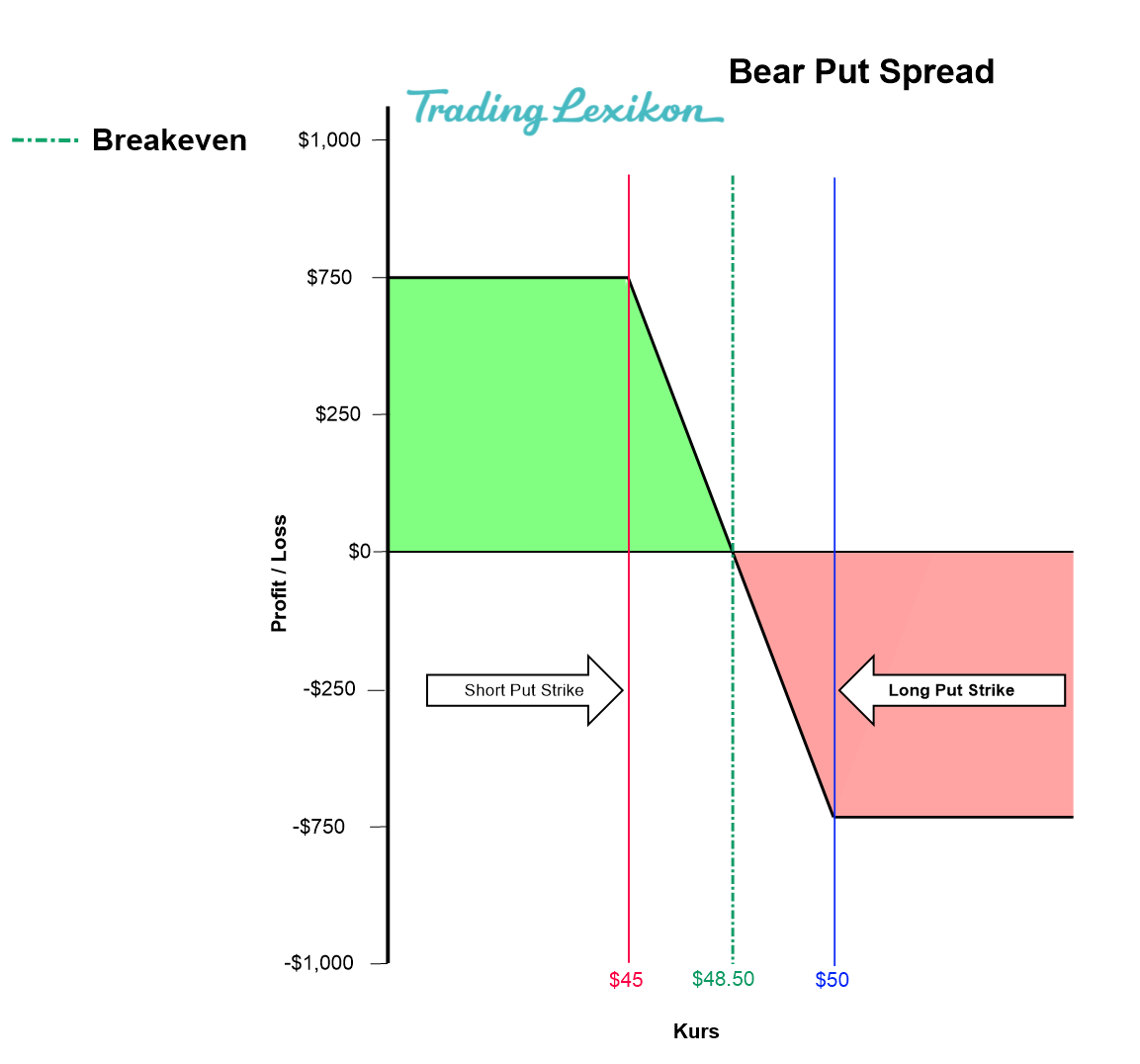

Nehmen wir an, du bist ein Optionshändler und willst bei deinen Kollegen Eindruck schinden. Du identifizierst die FlaxNet Aktie als einen Kandidaten für einen Bear Put Spread. FlaxNet wird Aktie bei $50 gehandelt, und du glaubst, dass es ein Abwärtsrisiko auf $45 im nächsten Monat hat. Da die implizite Volatilität der Aktie recht hoch ist, entscheidest du, dass ein Bear Put Spread dem Kauf von einzelnen Puts vorzuziehen ist. Daher führst du den folgenden Bear-Put-Spread aus:

du kaufst fünf Kontrakte von „$50 FlaxNet-Puts“, die in einem Monat ablaufen und zu 2,50 $ gehandelt werden.

Du verkaufst fünf Kontrakte von „$45 FlaxNet-Puts“, die ebenfalls in einem Monat ablaufen und zu $1,00 gehandelt werden.

Da jeder Optionskontrakt 100 Aktien repräsentiert, beträgt der Nettoprämie = ($2,50 x 100 x 5) – ($1,00 x 100 x 5) = $750.

Betrachten wir nun die möglichen Szenarien in einem Monat, in den letzten Minuten des Handels am Verfallstag der Option:

Szenario 1: Deine bärische Sichtweise erweist sich als richtig und FlaxNet fällt auf $42.

In diesem Fall sind die $50- und $45-Puts beide im Geld, und zwar um $8 bzw. $3.

Der Gewinn des Spreads beträgt daher: [($8 – $3) x 100 x 5] abzüglich (des anfänglichen Aufwands von $750) = $2.500 – $750 = $1.750 (abzüglich Provisionen).

Der maximale Gewinn bei einem Bear-Put-Spread wird erzielt, wenn die Aktie bei oder unter dem Ausübungspreis des Short-Puts schließt.

Szenario 2: FlaxNet sinkt, aber nur bis $48,50.

In diesem Fall ist der $50 -Put um $1,50 im Geld, aber der $45 -Put ist aus dem Geld und daher wertlos.

Die Rendite des Spreads ist daher: [($1,50 – $0) x 100 x 5] abzüglich [des anfänglichen Aufwands von $750] = $750 – $750 = $0.

Du bist mit den Trade Breakeven (abzüglich Provisionen).

Szenario 3: FlaxNet entwickelt sich in die entgegengesetzte Richtung als der von dir erwarteten Betrag, und steigt auf $55.

In diesem Fall sind die $50- und $45-Puts beide aus dem Geld und daher wertlos.

Die Rendite des Spreads ist daher: $0 abzüglich des anfänglichen Aufwands von $750 = -$750.

Da die Aktie über dem Ausübungspreis des Long-Puts schloss, verlierst du den gesamten in den Spread investierten Betrag (plus Provisionen).

Berechnungen

Zur Erinnerung: Dies sind die wichtigsten Berechnungen im Zusammenhang mit einem Bear Put Spread:

Maximaler Verlust = Netto-Prämienaufwand (d. h. gezahlte Prämie für Long-Put abzüglich erhaltener Prämie für Short-Put) + gezahlte Provisionen

Maximaler Gewinn = Differenz zwischen den Ausübungspreisen der Puts (d. h. Ausübungspreis des Long-Puts abzüglich Ausübungspreis des Short-Puts) – (Netto-Prämienaufwand + gezahlte Provisionen)

Breakeven = Ausübungspreis des Long-Puts – Nettoprämienaufwand.

Im vorherigen Beispiel ist der Breakeven Punkt = $50 – $1,50 = $48,50.

Vorteile

- Bei einem Bear Put Spread ist das Risiko, wie bereits erwähnt, auf die für die Position gezahlte Nettoprämie begrenzt und es besteht nur ein geringes Risiko, dass die Position große Verluste erleidet. Es gibt eine Situation, in der diese Strategie signifikante Verluste anhäufen könnte, die eintreten würde, wenn der Händler die Long-Put-Position schließt, aber die Short-Put-Position laufen lässt. Dies würde den Put-Spread in eine Put-Write-Strategie umwandeln, und wenn die Aktie anschließend auf einen Preis fällt, der deutlich unter dem Ausübungspreis des Short-Puts liegt, schreibt der Trader somit ein Verlust.

- Der Bear Put Spread kann auf ein bestimmtes Risikoprofil zugeschnitten werden. Ein relativ konservativer Händler kann sich für einen engen Spread entscheiden, bei dem die Ausübungspreise der Puts nicht sehr weit auseinander liegen, wenn das Hauptziel darin besteht, den Aufwand für die Nettoprämie zu minimieren und dafür einen relativ kleinen Gewinn zu erzielen. Ein aggressiver Händler kann einen breiteren Spread bevorzugen, um den Gewinn zu maximieren, auch wenn dies bedeutet, dass er höhere Kosten für den Spread auf sich nimmt.

- Ein Bear-Put-Spread hat ein kalkulierbares Risiko-Ertrags-Profil, da der maximal mögliche Verlust und der maximale Gewinn von Anfang an bekannt sind.

Risiken

- Der Händler geht das Risiko ein, die gesamte für den Put-Spread gezahlte Prämie zu verlieren, wenn die Aktie nicht fällt.

- Da der Bear-Put-Spread ein Debit-Spread ist, ist die Zeit nicht auf der Seite des Traders, weil diese Strategie nur eine endliche Zeitspanne hat, bevor sie ausläuft.

- Da der Gewinn bei einem Bear Put Spread begrenzt ist, ist dies nicht die optimale Strategie, wenn ein starker Rückgang der Aktie erwartet wird. Im vorherigen Beispiel, wenn die zugrunde liegende Aktie auf $40 fällt, würde ein Händler, der sehr bärisch ist und deshalb nur die $50-Puts gekauft hat, einen Bruttogewinn von $10 bei einer Investition von $2,50 erzielen, was einer Rendite von 300% entspricht, im Gegensatz zum maximalen Bruttogewinn von $5 bei der Investition von $1,50 in den Put-Spread, was einer Rendite von 233% entspricht.

Fazit

Der Bear-Put-Spread ist eine geeignete Optionsstrategie, um mit begrenztem Risiko eine Position auf eine Aktie mit moderatem Abwärtspotenzial einzugehen. Sein geringeres Risiko im Gegensatz zum Leerverkauf der Aktie sowie der geringere Aufwand im Vergleich zu Standalone-Puts sind ansprechende Merkmale. Jedoch sollten sich Optionshändler bewusst sein, dass als Debit-Strategie der gesamte in einen Bear Put Spread investierte Betrag verloren gehen kann, wenn die Aktie nicht wie erwartet fällt.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema Bear Put Spread.