Inhaltsverzeichnis

Was ist ein Bear Call Spread?

Ein Bear Call Spread ist eine zweiteilige Optionsstrategie, bei der man eine Call-Option verkauft und eine Optionsprämie im Voraus kassiert und dann gleichzeitig eine zweite Call-Option mit demselben Verfallsdatum, aber einem höheren Ausübungspreis kauft. Ein Bear Call Spread ist einer der vier grundlegenden vertikalen Options-spreads.

Da der Strike des verkauften Calls (d.h. der Short-Call-Leg) niedriger ist als der Strike für den gekauften Call (d.h. der Long-Call-Leg), ist der Betrag der im ersten Leg eingenommenen Optionsprämie immer größer als die im zweiten Leg gezahlten Kosten.

Da die Initiierung eines Bear Call Spreads zum Erhalt einer Vorabprämie führt, wird er auch als Credit-Call-Spread oder alternativ als Short-Call-Spread bezeichnet. Diese Strategie wird im Allgemeinen verwendet, um Prämieneinnahmen zu generieren, die auf der bärischen Einschätzung einer Aktie, eines Index oder eines anderen Finanzinstruments durch einen Optionshändler basieren.

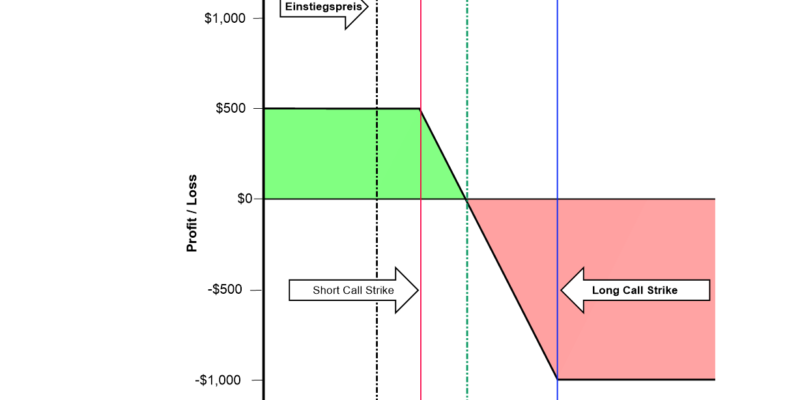

Von einem Bear Call Spread profitieren.

Ein Bear Call Spread ist in gewisser Weise der Risikominderungsstrategie des Kaufs von Call-Optionen zum Schutz einer Short-Position in einer Aktie oder einem Index ähnlich. Da es sich bei dem in einem Bear Call Spread leer verkauften Instrument jedoch um eine Call-Option und nicht um eine Aktie handelt, ist der maximale Gewinn auf die erhaltene Nettoprämie beschränkt, während bei einem Leerverkauf der maximale Gewinn die Differenz zwischen dem Preis, zu dem der Leerverkauf getätigt wurde, und Null ist (dem theoretischen Tiefpunkt, auf den eine Aktie fallen kann).

Ein Bear Call Spread sollte daher in den folgenden Handelssituationen in Betracht gezogen werden:

- Es wird ein mäßiger Abwärtstrend erwartet: Diese Strategie ist ideal, wenn der Händler einen moderaten Abschwung bei einer Aktie oder einem Index erwartet, anstatt eines großen Einbruchs. Warum? Weil der Händler, wenn er einen großen Rückgang erwartet, besser eine Strategie wie einen Leerverkauf, den Kauf von Puts oder die Initiierung eines Bear-Put-Spreads umsetzen sollte, bei dem die potenziellen Gewinne größer ist und nicht nur auf die erhaltene Prämie beschränkt sind.

- Die Volatilität ist hoch: Eine hohe implizite Volatilität bedeutet ein höheres Niveau der Prämieneinnahmen. Obwohl also die „Short- und Long-Legs“ des Bear Call Spreads die Auswirkungen der Volatilität nur bis zu einem gewissen Grad ausgleichen, ist die Rentabilität dieser Strategie besser, wenn die Volatilität hoch ist.

- Risikominderung ist erforderlich: Ein Bear Call Spread begrenzt den theoretisch unbegrenzten Verlust, der bei einem ungedeckten Leerverkauf einer Call-Option möglich ist. Denke daran, dass der Verkauf eines Calls den Verkäufer dazu verpflichtet, das zugrunde liegende Wertpapier zum Ausübungspreis zu liefern. Denke an den potenziellen Verlust, wenn das zugrunde liegende Wertpapier um das Zwei-, Drei- oder Zehnfache steigt, bevor der Call abläuft. Während also der „Long-Leg“ in einem Bear Call Spread die Nettoprämie reduziert, die vom den Call-Verkäufer verdient werden kann, sind seine Kosten durch die erhebliche Risikominderung voll gerechtfertigt.

Beispiel

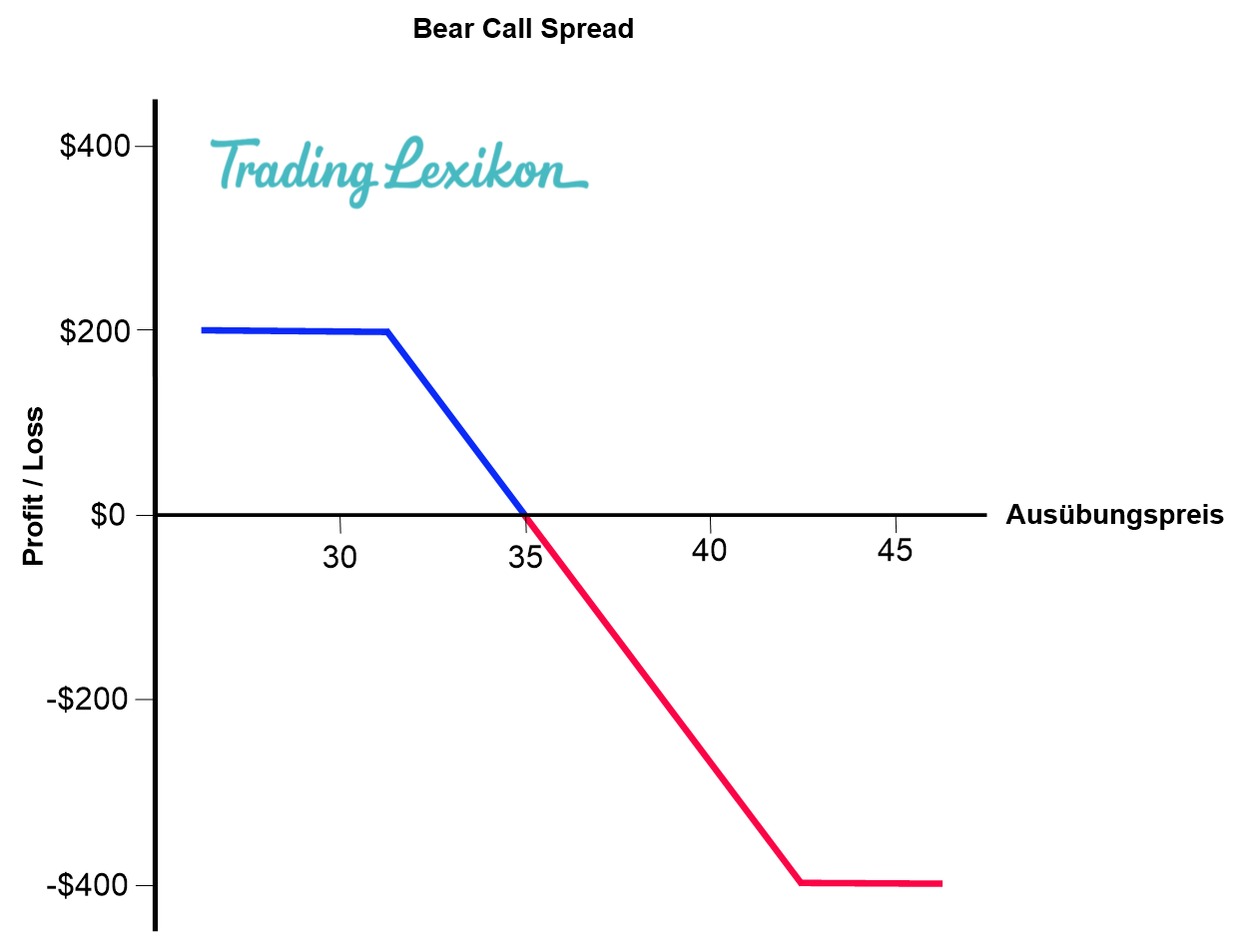

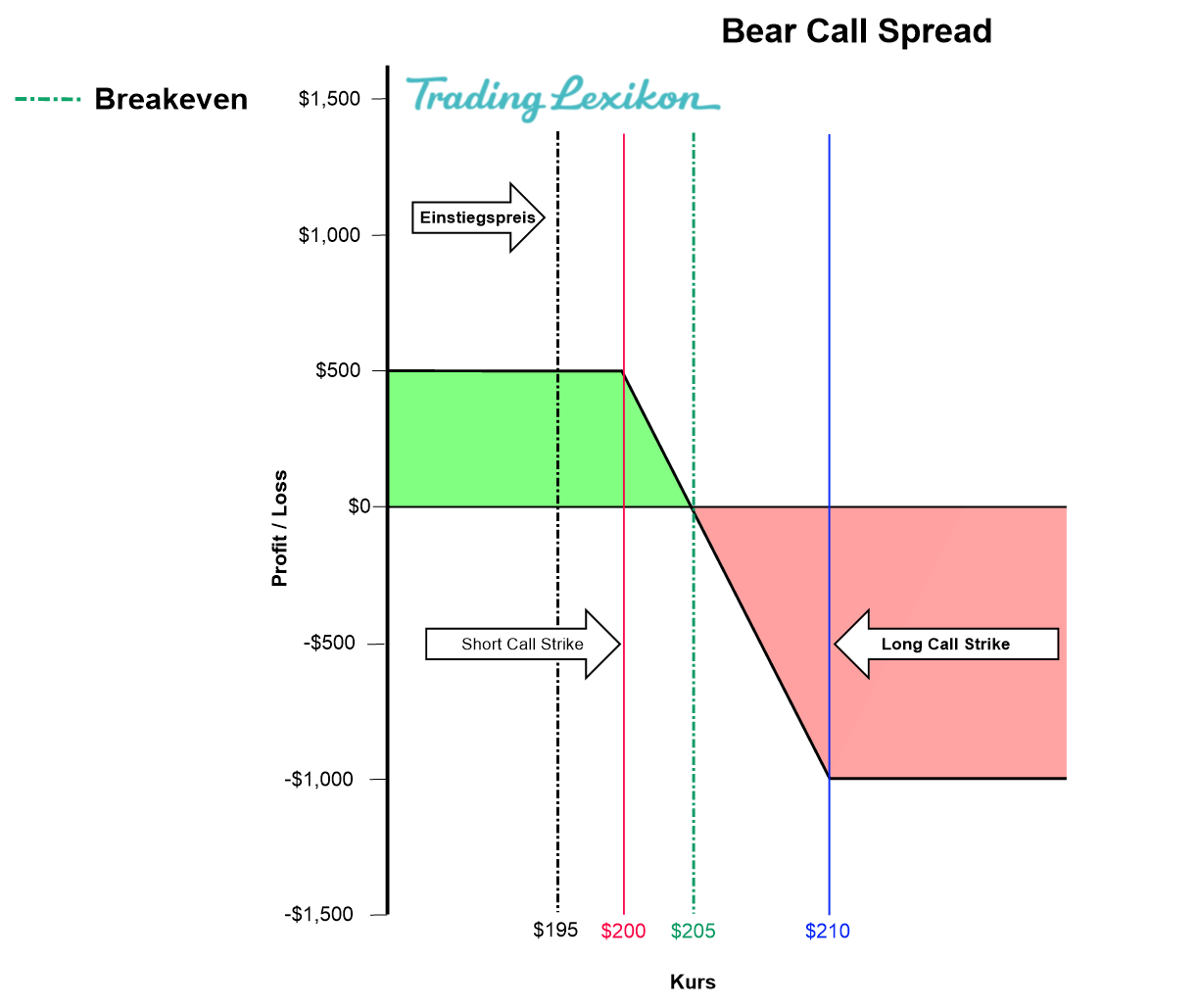

Betrachten wir mal die Aktie Skyhigh Inc., die behauptet, einen revolutionären Zusatzstoff für Flugzeugtreibstoff erfunden zu haben, und die kürzlich ein Rekordhoch von $200 im volatilen Handel erreicht hat. Marc ist bärisch auf die Aktie, und obwohl er der Meinung ist, dass sie irgendwann auf den Boden fallen wird, glaubt er, dass die Aktie anfänglich nur nach unten driften wird. Marc möchte die Volatilität von Skyhigh ausnutzen, um Prämieneinnahmen zu erzielen, ist aber besorgt über das Risiko, dass die Aktie noch höher steigt. Daher initiiert Marc einen Bear Call Spread auf Skyhigh wie folgt:

- Marc Verkauft fünf Kontrakte der „$200 Skyhigh-Calls“, die in einem Monat verfallen und bei $17 gehandelt werden.

- Marc Kauft fünf Kontrakte der „$210 Skyhigh-Calls“, die ebenfalls in einem Monat ablaufen und zu $12 gehandelt werden.

- Da jeder Optionskontrakt 100 Aktien repräsentiert, beträgt Marcs Netto-Prämieneinnahme $2.500, oder ($17 x 100 x 5) – ($12 x 100 x 5) = $2.500

Um die Dinge einfach zu halten, schließen wir in diesen Beispielen die Kommissionen aus. Betrachten wir nun die möglichen Szenarien in einem Monat von jetzt an, in den letzten Minuten des Handels am Verfallstag der Option:

Szenario 1

Marcs Ansicht erweist sich als richtig, und Skyhigh wird bei $195 gehandelt. In diesem Fall sind die Calls für $200 und $210 beide aus dem Geld und verfallen wertlos. Marc kann daher den vollen Betrag der Nettoprämie von $2.500 (abzüglich der Provisionen) behalten. Ein Szenario, in dem die Aktie unter dem Ausübungspreis des „Short-Call-Legs“ gehandelt wird, ist das bestmögliche Szenario für einen Bear Call Spread.

Szenario 2

Skyhigh notiert bei $205. In diesem Fall ist der 200 $-Call um 5 $ im Geld (und wird bei 5 $ gehandelt), während der 210 $-Call aus dem Geld ist und daher wertlos ist.

Marc hat also zwei Möglichkeiten: (A) die Short-Call-Position bei $5 schließen oder (B) die Aktie auf dem Markt bei $205 kaufen, um die Verpflichtung aus der Ausübung des Short-Calls zu erfüllen. Option A ist vorzuziehen, da bei Option B zusätzliche Provisionen für den Kauf und die Lieferung der Aktie anfallen würden.

Das Schließen des „Short-Call-Legs“ zu $5 würde einen Aufwand von $2.500 bedeuten (d.h. $5 x 5 Kontrakte x 100 Aktien pro Kontrakt). Da Marc bei der Initiierung des Bear Call Spreads eine Nettogutschrift von 2.500 $ erhalten hat, beträgt die Gesamtrendite 0 $. Marc erzielt also ein ausgeglichenes Ergebnis, ist aber in Höhe der gezahlten Provisionen in der Verlustzone.

Szenario 3

Die Behauptungen von Skyhigh über Flugzeugtreibstoff wurden bestätigt, und die Aktie wird jetzt bei $300 gehandelt. In diesem Fall ist der 200 $-Call um 100 $ im Geld, während der 210 $-Call um 90 $ im Geld ist.

Da Marc jedoch eine Short-Position auf den 200 $-Call und eine Long-Position auf den 210 $-Call hat, beträgt der Nettoverlust seines Bear Call Spreads: [(100 $ – 90 $) x 5 x 100] = 5.000 $.

Da Marc aber bei der Initiierung des Bear Call Spreads $2.500 erhalten hatte, ist der Nettoverlust = $2.500 – $5.000 = -$2.500 (plus Provisionen).

Wie ist das mit der Risikominderung? Wenn Bob in diesem Szenario anstelle eines Bear Call Spreads fünf der 200 $-Calls verkauft hätte (ohne die 210 $-Calls zu kaufen), wäre sein Verlust, als Skyhigh bei 300 $ notierte, wie folgt: 100 $ x 5 x 100 = 50.000 $.

Marc hätte einen ähnlichen Verlust erlitten, wenn er 500 Aktien von Skyhigh zu $200 leerverkauft hätte, ohne irgendwelche Call-Optionen zur Risikominderung zu kaufen.

Berechnungen

Um es noch einmal zusammenzufassen: Dies sind die wichtigsten Berechnungen, die mit einem Bear Call Spread verbunden sind:

Maximaler Verlust = Differenz zwischen den Ausübungspreisen der Calls (d. h. Ausübungspreis des Long-Calls abzüglich Ausübungspreis des Short-Calls) – Erhaltene Nettoprämie + gezahlte Provisionen. Der maximale Verlust tritt ein, wenn die Aktie bei oder über dem Ausübungspreis des Long-Calls gehandelt wird. Umgekehrt tritt der maximale Gewinn ein, wenn die Aktie zum oder unter dem Ausübungspreis des Short-Calls gehandelt wird.

Maximaler Gewinn = Erhaltene Nettoprämie – gezahlte Provisionen.

Break-even = Ausübungspreis des Short-Calls + erhaltene Nettoprämie.

Im vorherigen Beispiel ist der Break-even-Punkt = $200 + $5 = $205.

Vorteile

- Der Bear Call Spread ermöglicht es, Prämieneinnahmen mit einem geringeren Risiko zu erzielen, im Gegensatz zum Verkauf oder Schreiben eines ungedeckten Calls.

- Der Bear Call Spread nutzt den Vorteil des Zeitverfalls, der ein sehr starker Faktor in der Optionsstrategie ist. Da die meisten Optionen entweder verfallen oder nicht ausgeübt werden, sind die Gewinnchancen auf der Seite des Herausgebers des Bear Call Spreads.

- Der Bear Call Spread kann auf das eigene Risikoprofil zugeschnitten werden. Ein relativ konservativer Trader kann sich für einen engen Spread entscheiden, bei dem die Call-Strike-Preise nicht sehr weit auseinander liegen, da dies sowohl das maximale Risiko als auch den maximalen potenziellen Gewinn der Position reduziert. Ein aggressiver Trader kann einen breiteren Spread bevorzugen, um die Gewinne zu maximieren, auch wenn dies einen größeren Verlust bedeutet, sollte die Aktie steigen.

- Da es sich um eine Spread-Strategie handelt, hat ein Bear Call Spread im Vergleich zum Verkauf von Naked Calls geringere Margin-Anforderungen.

Nachteile

- Die Gewinne sind bei dieser Optionsstrategie ziemlich begrenzt und reichen möglicherweise nicht aus, um das Verlustrisiko zu rechtfertigen, wenn die Strategie nicht aufgeht.

- Es besteht ein erhebliches Risiko der Zuteilung auf dem Short Call Leg vor dem Verfall, besonders wenn die Aktie schnell steigt. Dies kann dazu führen, dass der Trader gezwungen ist, die Aktie auf dem Markt zu einem Preis zu kaufen, der weit über dem Ausübungspreis des Short-Calls liegt, was sofort zu einem beträchtlichen Verlust führt. Dieses Risiko ist viel größer, wenn die Differenz zwischen den Ausübungspreisen des Short Calls und des Long Calls erheblich ist.

- Ein Bear Call Spread funktioniert am besten bei Aktien oder Indizes, die eine hohe Volatilität aufweisen und möglicherweise etwas niedriger gehandelt werden, was bedeutet, dass der Bereich der optimalen Bedingungen für diese Strategie begrenzt ist.

Die Quintessenz

Der Bear Call Spread ist eine geeignete Optionsstrategie, um in volatilen Zeiten Prämieneinnahmen zu erzielen. Da jedoch die Risiken dieser Strategie ihre Gewinne überwiegen, sollte ihr Einsatz auf relativ erfahrene Anleger und Händler vorbehalten sein.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema Bear Call Spread.