Inhaltsverzeichnis

Was war der Börsencrash von 1987?

Der Börsencrash von 1987 war ein schneller und starker Rückgang der Aktienkurse in den USA, der sich Ende Oktober 1987 über mehrere Tage hinzog. Während der Crash seinen Ursprung in den USA hatte, wirkte sich das Ereignis auf jeden anderen wichtigen Aktienmarkt der Welt aus.

In den fünf Jahren vor dem Börsencrash von 1987 hatte sich der Dow Jones Industrial Average (DJIA) mehr als verdreifacht. Am 19. Oktober 1987 – bekannt als Schwarzer Montag – fiel der DJIA um 508 Punkte oder 22,6 %. Bis zu diesem Zeitpunkt war dies der größte prozentuale Einbruch an einem Tag in der Geschichte. Der Börsencrash von 1987 löste weltweit Ängste vor einer längeren wirtschaftlichen Instabilität aus.

Nach diesem Absturz griffen die US-Notenbank und die Börsen ein, indem sie Mechanismen installierten, die als „Circuit Breaker“ bezeichnet werden und dazu dienen, künftige Kurseinbrüche zu verlangsamen und den Handel zu stoppen, wenn Aktien zu weit oder zu schnell fallen.

- Der Börsencrash von 1987 war ein steiler Rückgang der US-Aktienkurse innerhalb weniger Tage im Oktober 1987, der sich nicht nur auf den US-Aktienmarkt auswirkte, sondern auch in anderen wichtigen Weltbörsen zu beobachten war.

- Es wird spekuliert, dass die Wurzeln des Börsencrashs von 1987 in einer Reihe von Währungs- und Außenhandelsabkommen – insbesondere dem Plaza Accord und dem Louvre Accord – lagen, die implementiert wurden, um den US-Dollar abzuwerten und Handelsdefizite auszugleichen.

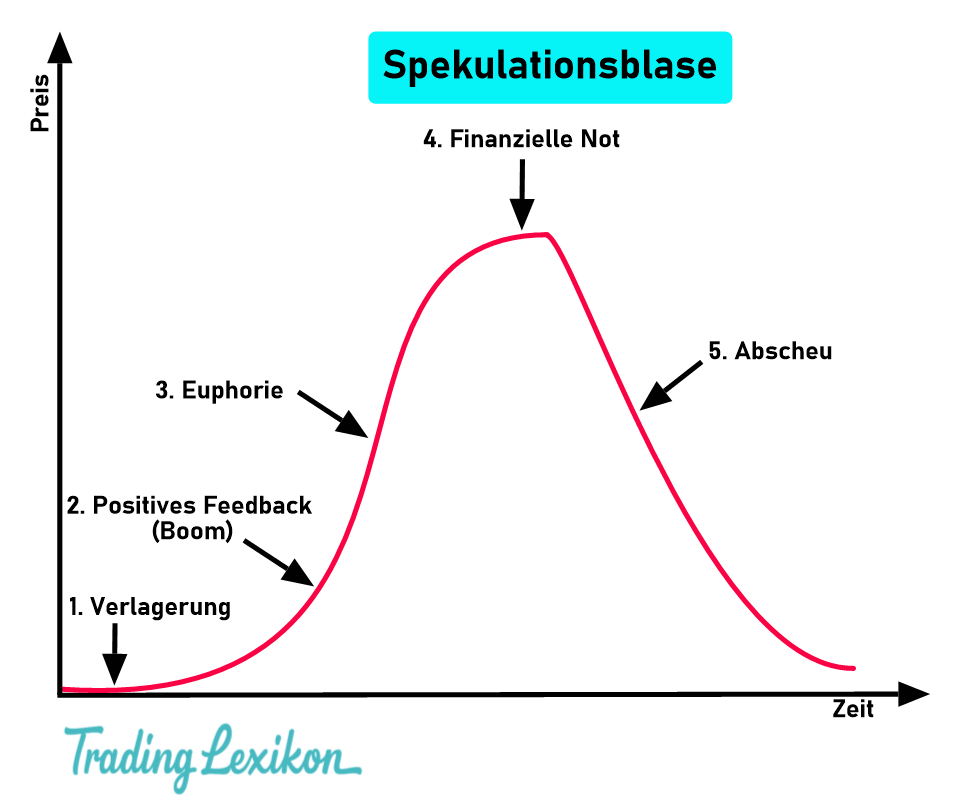

- Es wird auch spekuliert, dass die von Computer gesteuerten Handelssysteme an der Wall Street sowohl zum Anstieg der Aktienkurse auf ein überbewertetes Niveau vor dem Börsencrash von 1987, als auch zur Stärke des Rückgangs beigetragen haben.

Der Börsencrash von 1987

Nach fünf Tagen sich verstärkender Kursverluste an der Börse erreichte der Verkaufsdruck am 19. Oktober 1987, auch bekannt als Schwarzer Montag, seinen Höhepunkt. Steile Kursrückgänge entstanden als Folge erheblicher Verkäufe; das gesamte Handelsvolumen war so groß, dass die computergestützten Handelssysteme es nicht verarbeiten konnten. Einige Orders blieben über eine Stunde lang unausgeführt, und diese Ungleichgewichte bei den Aufträgen verhinderten, dass die Anleger den wahren Preis der Aktien erkennen konnten.

Erhöhte Spannung am Persischen Golf, die Angst vor höheren Zinsen, ein fünfjähriger Bullenmarkt ohne nennenswerte Korrektur und die Einführung des computergestützten Handels wurden als mögliche Ursachen für den Crash genannt. Es gab aber auch tiefer liegende wirtschaftliche Faktoren, die dafür verantwortlich gewesen sein könnten.

Im Rahmen des Plaza Accord von 1985 vereinbarte die Federal Reserve mit den Zentralbanken der G-5-Staaten – Frankreich, Deutschland, Großbritannien und Japan – eine Abwertung des US-Dollars auf den internationalen Devisenmärkten, um das wachsende Handelsdefizit der USA zu kontrollieren. Anfang 1987 war dieses Ziel erreicht; die Kluft zwischen US-Exporten und Importen hatte sich abgeflacht, was den US-Exporteuren half und zum US-Börsenboom Mitte der 1980er Jahre beitrug.

In den fünf Jahren vor dem Oktober 1987 hatte sich der Wert des DJIA mehr als verdreifacht, was zu einem übermäßigen Bewertungsniveau und einem überbewerteten Aktienmarkt führte. Der Plaza Accord wurde im Februar 1987 durch den Louvre Accord ersetzt. Im Rahmen des Louvre-Accord vereinbarten die G-5-Staaten, die Wechselkurse um diese neue Handelsbilanz zu stabilisieren.

In den USA straffte die Federal Reserve im Rahmen des neuen Louvre-Abkommens die Geldpolitik, um den Abwärtsdruck auf den Dollar in der Zeit vor dem Crash zu stoppen. Infolge dieser kontraktiven Geldpolitik brach das Wachstum der US-Geldmenge von Januar bis September ein, die Zinsen stiegen und die Aktienkurse begannen bis zum Ende des dritten Quartals 1987 zu fallen.

Die Rolle von Handelssysteme und Automatisierung

Der Börsencrash von 1987 hat die Rolle der finanziellen und technologischen Innovation bei der erhöhten Marktvolatilität offenbart. Beim automatisierten Handel, der auch als programmgestützter Handel bezeichnet wird, wird die menschliche Entscheidungsfindung ausgeklammert, und Kauf- oder Verkaufsaufträge werden automatisch auf der Grundlage der Preisniveaus von Benchmark-Indizes oder bestimmten Aktien generiert. Vor dem Crash neigten die verwendeten Modelle dazu, eine starke positive Rückkopplung zu erzeugen und mehr Kaufaufträge zu generieren, wenn die Kurse stiegen, und mehr Verkaufsaufträge, wenn die Kurse zu fallen begannen.

Nach dem Crash haben die Börsen Circuit-Breaker-Regeln und andere Vorkehrungen eingeführt, die die Auswirkungen von Handelsunregelmäßigkeiten verlangsamen. Dies gibt den Märkten mehr Zeit, um ähnliche Probleme in der Zukunft zu korrigieren. Wenn zum Beispiel Aktien heute um 7% fallen, wird der Handel für 15 Minuten ausgesetzt.

Während der Programmhandel einen Teil der charakteristischen Schwere des Crashs (und des übermäßigen Kursanstiegs während des vorangegangenen Booms) erklärt, wurde die überwiegende Mehrheit der Trades zum Zeitpunkt des Crashs immer noch durch einen langsamen Prozess ausgeführt, der oft mehrere Telefonate und Interaktionen zwischen Menschen erforderte.

Mit der zunehmenden „Computerisierung“ der Märkte heute, einschließlich des Aufkommens des Hochfrequenzhandels (HFT), werden Trades oft in Millisekunden abgewickelt. Infolge der unglaublich schnellen Rückkopplungsschleifen zwischen den Algorithmen kann sich der Verkaufsdruck innerhalb von Augenblicken aufbauen, und es können dabei große Verluste entstehen.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema Börsencrash von 1987.