Inhaltsverzeichnis

Was sind Anleihen?

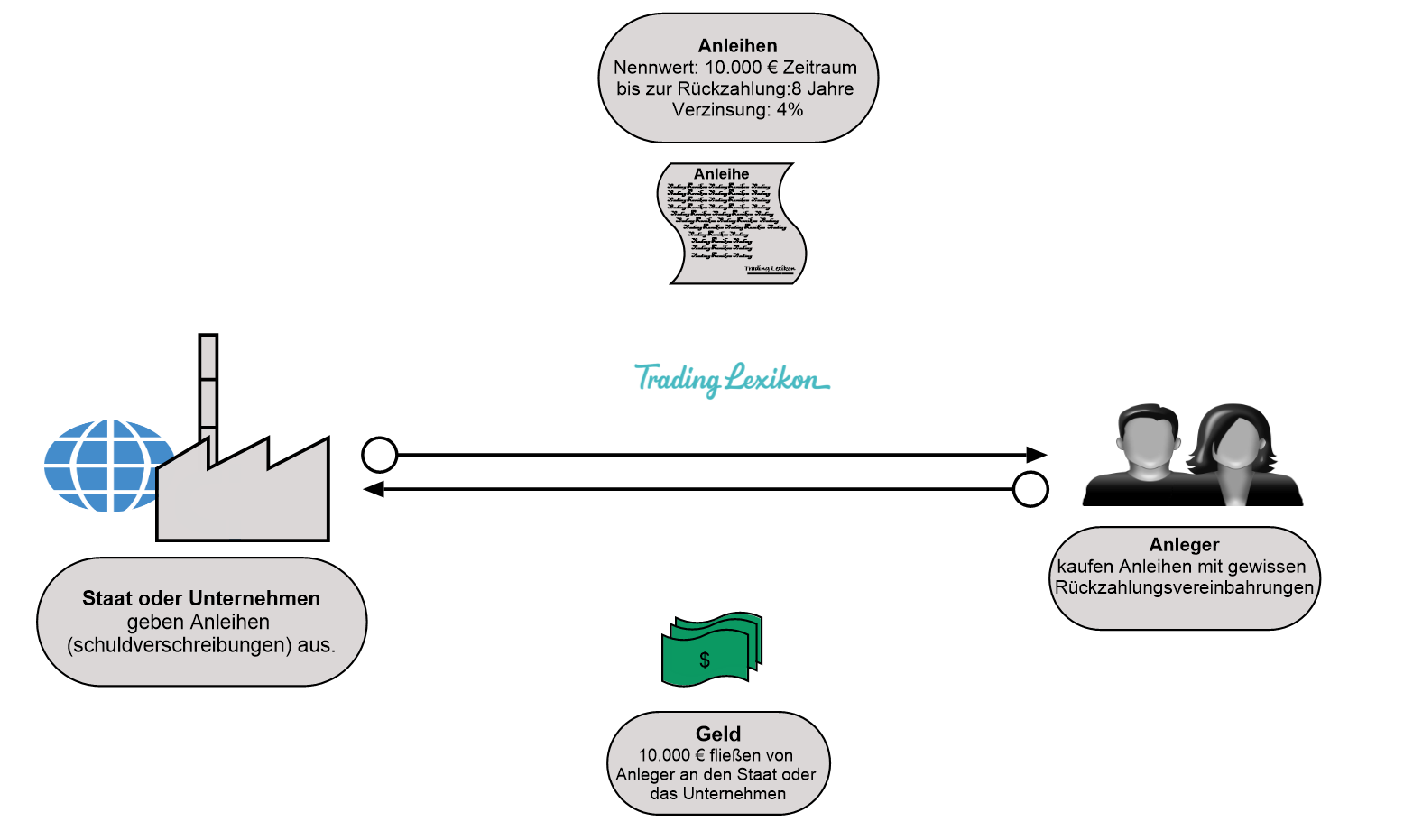

Eine Anleihe (englisch Bond) ist ein festverzinsliches Finanzinstrument, das einen Kredit eines Investors an einen Kreditnehmer (normalerweise ein Unternehmen oder eine Regierung) darstellt. Eine Bond kann man sich als einen Schuldschein zwischen dem Kreditgeber und dem Kreditnehmer vorstellen, der die Details des Kredits und seiner Rückzahlungen umfasst. Bonds werden von Unternehmen, Gemeinden, Staaten und souveränen Regierungen verwendet, um Projekte und Operationen zu finanzieren. Besitzer von Anleihenscheine sind Schuldner oder Gläubiger des Emittenten. Zu den Einzelheiten eines Anleihescheins gehören das Ende der Laufzeit, an dem das Kredits an den Eigentümer der Bond zurückgezahlt werden muss, und in der Regel auch die Bedingungen für variable oder feste Zinszahlungen des Kreditnehmers.

- Anleihen sind Anteile von Unternehmensschulden, die von Unternehmen ausgegeben und als handelbare Vermögenswerte verbrieft werden.

- Eine Bond wird als festverzinsliches Finanzinstrument bezeichnet, da Bonds traditionell einen festen Zinssatz (Coupon) an die Schuldner auszahlen. Variable oder gleitende Zinssätze sind auch recht häufig.

- Die Preise von Anleihen sind umgekehrt mit den Zinssätzen korreliert: Wenn die Zinssätze steigen, fallen die Preise und umgekehrt.

- Anleihen haben ein Fälligkeitsdatum, an dem der Gesamtbetrag vollständig zurückgezahlt werden muss.

Die Emittenten

Regierungen (auf allen Ebenen) und Unternehmen verwenden üblicherweise Anleihen, um Geld zu leihen. Regierungen müssen Straßen, Schulen, Dämme oder andere Infrastrukturen finanzieren. Die plötzlichen Kosten eines Krieges können auch die Notfall einer Geldbeschaffung erfordern.

In ähnlicher Weise nehmen Unternehmen oft Kredite auf, um ihr Geschäft auszubauen, um Gebäude und Ausrüstung zu kaufen, um profitable Projekte durchzuführen, für Forschung und Entwicklung oder um Mitarbeiter einzustellen. Das Problem, auf das große Organisationen stoßen, ist, dass sie in der Regel weit mehr Geld benötigen, als die durchschnittliche Bank zur Verfügung stellen kann. Anleihen bieten eine Lösung, indem sie es vielen einzelnen Investoren ermöglichen, die Rolle des Kreditgebers zu übernehmen.

In der Tat ermöglichen es die öffentlichen Anleihemärkte Tausenden von Investoren, jeweils einen Teil des benötigten Kapitals zu leihen. Darüber hinaus ermöglichen es die Märkte den Kreditgebern, ihre Anleihen an andere Investoren zu verkaufen oder Ihre Anleihen von anderen Einzelpersonen zu kaufen, Lange, nachdem die ursprünglich emittierende Organisation Kapital aufgenommen hat.

Wie Anleihen funktionieren

Bonds werden üblicherweise als festverzinsliche Wertpapiere bezeichnet und sind eine der drei Anlageklassen, mit denen Privatanleger in der Regel vertraut sind, zusammen mit Aktien (Equities) und Bargeldäquivalenten.

Viele Unternehmens- und Staatsanleihen werden öffentlich gehandelt; andere werden nur außerbörslich (OTC) oder privat zwischen dem Kreditnehmer und dem Kreditgeber gehandelt.

Wenn Unternehmen oder andere Einrichtungen Geld aufnehmen müssen, um neue Projekte zu finanzieren, den laufenden Betrieb aufrechtzuerhalten oder bestehende Schulden zu refinanzieren, können sie Anleihen direkt an Investoren ausgeben. Der Kreditnehmer (Emittent) gibt ein Bond heraus, die die Bedingungen des Kredits, die zu leistenden Zinszahlungen und den Zeitpunkt, zu dem die geliehenen Mittel (Anleihekapital) zurückgezahlt werden müssen (Fälligkeitsdatum), enthält. Die Zinszahlung (der Kupon) ist ein Teil der Rendite, die Anleihegläubiger für das Ausleihen ihrer Gelder an den Kreditnehmer erhalten. Der Zinssatz, der die Zahlung bestimmt, wird als Kuponsatz bezeichnet.

Der anfängliche Preis der meisten Anleihen wird in der Regel auf den Nennwert festgelegt, normalerweise $100 oder $1.000 Nennwert pro einzelner Bond. Der tatsächliche Marktpreis einer Bond hängt von einer Reihe von Faktoren ab: der Bonität des Emittenten, der Länge der Zeit bis zum Verfall und dem Kuponsatz im Vergleich zum allgemeinen Zinsumfeld zum jeweiligen Zeitpunkt. Der Nennwert der Anleihe ist das, was bei Fälligkeit der Bond an den Schuldner zurückgezahlt wird.

Die meisten Anleihen können nach ihrer Ausgabe vom ursprünglichen Anleihegläubiger an andere Investoren verkauft werden. Mit anderen Worten, ein Anleiheinvestor muss eine Anleihe nicht bis zu ihrem Fälligkeitsdatum halten. Es ist auch üblich, dass Bonds vom Schuldner zurückgekauft werden, wenn die Zinssätze sinken oder wenn sich die Kreditwürdigkeit des Schuldners verbessert hat und er neue Anleihen zu niedrigeren Kosten ausgeben kann.

Merkmale

Die meisten Anleihen weisen einige gemeinsame grundlegende Merkmale auf, darunter:

- Der Nennwert ist der Geldbetrag, den die Anleihe bei Fälligkeit wert sein wird; er ist auch der Referenzbetrag, den der Anleiheemittent bei der Berechnung der Zinszahlungen verwendet. Ein Beispiel: Ein Anleger kauft eine Bond mit einem Aufschlag für $1.090 und ein anderer Anleger kauft dieselbe Bond später, wenn sie mit einem Abschlag für $980 gehandelt wird. Wenn die Anleihe fällig wird, erhalten beide Anleger den Nennwert der Bond von $1.000.

- Der Kuponsatz ist der Zinssatz, den der Emittent der Bond auf den Nennwert der Bond zahlt, ausgedrückt in Prozent. Zum Beispiel bedeutet ein Kupon von 5 %, dass die Anleihegläubiger jedes Jahr 5 % von $1000 Nennwert = $50 erhalten.

- Kupontermine sind die Termine, an denen der Anleiheemittent Zinszahlungen vornimmt. Die Zahlungen können in jedem beliebigen Intervall erfolgen, der Standard ist jedoch die halbjährliche Zahlung.

- Das Fälligkeitsdatum ist das Datum, an dem der Bond fällig wird und der Anleiheemittent dem Anleihegläubiger den Nennwert der Bonds auszahlt.

- Der Ausgabepreis ist der Preis, zu dem der Anleiheemittent die Anleihe ursprünglich verkauft.

Die Zwei Merkmale einer Anleihe: Bonität und Laufzeit, sind die wichtigsten Determinanten für den Kupon einer Bonds . Wenn der Emittent ein schlechtes Kreditrating hat, ist das Risiko eines Zahlungsausfalls größer und diese Anleihen zahlen mehr Zinsen. Anleihen, die ein sehr langes Fälligkeitsdatum haben, zahlen normalerweise auch einen höheren Zinssatz. Diese höhere Vergütung ist darauf zurückzuführen, dass der Anleihegläubiger über einen längeren Zeitraum einem höheren Zins- und Inflationsrisiko ausgesetzt ist.

Bonitätsbewertungen für ein Unternehmen und seine Bonds werden von Ratingagenturen wie Standard and Poor’s, Moody’s und Fitch Ratings erstellt. Die hochwertigsten Bonds werden als „Investment Grade“ bezeichnet und umfassen Bonds, die von der Deutsche Regierung und sehr stabilen Unternehmen, wie z.B. Apple, ausgegeben werden. Bonds , die nicht als „Investment Grade“ eingestuft werden, aber nicht in Verzug sind, werden als „hochverzinsliche“ oder „Junk“-Bonds bezeichnet. Diese Bonds haben ein höheres Risiko, in der Zukunft auszufallen und die Investoren verlangen eine höhere Kuponzahlung, um sie für dieses Risiko zu entschädigen.

Bonds und Anleihenportfolios steigen oder fallen im Wert, wenn sich die Zinssätze ändern. Die Empfindlichkeit gegenüber Änderungen im Zinsumfeld wird als „Duration“ bezeichnet. Die Verwendung des Begriffs Duration in diesem Zusammenhang kann für neue Anleiheinvestoren verwirrend sein, da er sich nicht auf die Zeitspanne bezieht, die die Anleihe bis zur Fälligkeit hat. Stattdessen beschreibt die Duration, wie stark der Kurs einer Bond bei einer Änderung der Zinssätze steigen oder fallen wird.

Die Änderungsrate der Empfindlichkeit einer Anleihe oder eines Anleiheportfolios gegenüber Zinssätzen (Duration) wird als „Konvexität“ bezeichnet. Diese Faktoren sind schwierig zu berechnen, und die erforderliche Analyse wird normalerweise von Fachleuten durchgeführt.

Kategorien

Es gibt vier Hauptkategorien von Bonds, die auf den Märkten gehandelt werden.

Unternehmensanleihen werden von Unternehmen ausgegeben. Unternehmen geben in vielen Fällen Bonds aus, anstatt Bankkredite zur Fremdfinanzierung zu suchen, da die Anleihenmärkte günstigere Bedingungen und niedrigere Zinssätze bieten.

Kommunale Anleihen werden von Staaten und Gemeinden ausgegeben. Einige kommunale Bonds bieten steuerfreie Kuponerträge für Investoren.

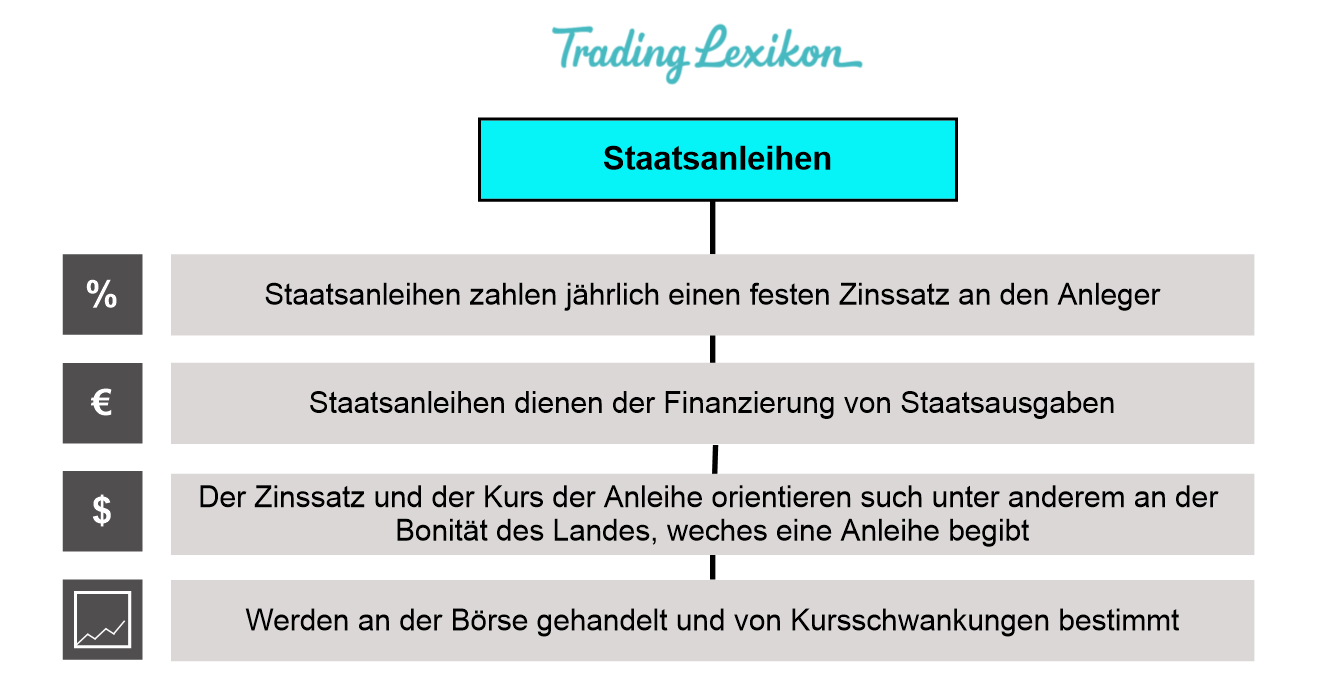

Staatsanleihen, wie z.B. solche, die vom Finanzministerium ausgegeben werden. Vom Finanzministerium ausgegebene Bonds mit einer Laufzeit von einem Jahr oder weniger werden „Bills“ genannt. Bonds mit einer Laufzeit von 1-10 Jahren werden „Notes“ genannt und Anleihen mit einer Laufzeit von mehr als 10 Jahren werden „Bonds“ genannt. Bonds , die von dem Finanzministerium ausgegeben werden, wird oft als „Treasuries“ bezeichnet. Staatsanleihen, die von nationalen Regierungen ausgegeben werden, können als „Staatsschulden“ bezeichnet werden.

Agency-Anleihen sind solche, die von staatlich angegliederten Organisationen ausgegeben werden.

Arten von Anleihen

Die für Investoren verfügbaren Bonds gibt es in vielen verschiedenen Varianten. Sie können nach dem Zinssatz oder der Art der Zins- oder Kuponzahlung unterschieden werden, vom Emittenten zurückgerufen werden oder andere Merkmale aufweisen.

Nullkuponanleihen haben keinen Kupon und werden stattdessen mit einem Abschlag auf den Nennwert ausgegeben, der eine Rendite erwirtschaftet, sobald der Anleiheninhaber bei Fälligkeit der Bond den vollen Nennwert ausgezahlt bekommt.

Wandelanleihen sind Schuldtitel mit einer integrierten Option, die es dem Anleihegläubiger ermöglicht, seine Schuld zu einem bestimmten Zeitpunkt in Aktien (Eigenkapital) umzuwandeln, abhängig von bestimmten Bedingungen wie dem Aktienkurs. Stelle dir zum Beispiel ein Unternehmen vor, das zur Finanzierung eines neuen Projekts einen Kredit in Höhe von $1 Million aufnehmen muss. Es könnte einen Kredit aufnehmen, indem es Bonds mit einem Kupon von 12 % ausgibt, die in 10 Jahren fällig werden. Wenn das Unternehmen jedoch wüsste, dass es einige Investoren gibt, die bereit sind, Bonds mit einem 8 %igen Kupon zu kaufen, der es ihnen ermöglicht, die Bonds in Aktien umzuwandeln, wenn der Aktienkurs über einen bestimmten Wert steigt, würde das Unternehmen vielleicht lieber solche Bonds ausgeben.

Die Wandelanleihe könnte die beste Lösung für das Unternehmen sein, da sie in der Anfangsphase des Projekts niedrigere Zinszahlungen haben würden. Wenn die Investoren ihre Bonds umwandeln, würden die anderen Aktionäre verwässert werden, aber das Unternehmen müsste keine Zinsen oder das Kapital der Bond mehr zurückzahlen.

Die Investoren, die eine Wandelanleihe kaufen, vertreten in der Regel die Ansicht, dass dies eine großartige Lösung ist, weil sie von der Aufwärtsentwicklung der Aktie profitieren können, wenn das Projekt erfolgreich ist. Sie gehen mehr Risiko ein, indem sie eine niedrigere Kuponzahlung akzeptieren, aber die potenzielle Belohnung, wenn die Bonds umgewandelt werden, könnte diesen Kompromiss akzeptabel machen.

Ein Callable Bond (Kündbare Anleihe) hat eine integrierten Call Option, das den Anleiheemittenten (das Unternehmen) das Recht einräumt die Anleihe vor Ablauf zurückzukaufen. Nehmen wir an, dass ein Unternehmen $1 Mio. durch die Ausgabe von Bonds mit einem 10%igen Kupon und einer Laufzeit von 10 Jahren aufgenommen hat. Wenn die Zinssätze im Jahr fünf sinken (oder die Kreditwürdigkeit des Unternehmens sich verbessert) und das Unternehmen sich für 8 % verschulden könnte, wird es die Bonds zurückrufen oder von den Anleihegläubigern für den Nennwert zurückkaufen und neue Bonds mit einem niedrigeren Kupon ausgeben.

Eine Callable Bond ist für den Anleihekäufer risikoreicher, da die Anleihe mit größerer Wahrscheinlichkeit gekündigt wird, wenn sie im Wert steigt. Denke daran, dass wenn die Zinssätze fallen, die Anleihekurse daraufhin steigen. Aus diesem Grund sind Callable Bond nicht so wertvoll wie Bonds mit der gleichen Laufzeit, Bonität und dem gleichen Kuponsatz.

Eine Putable Bond hingegen ermöglicht es den Anleihegläubigern, die Anleihe vor Fälligkeit an das Unternehmen zurückzugeben oder zu verkaufen da sie eine Put Option integriert hat. Dies ist attraktiv für Anleger, die sich Sorgen machen, dass ein Bond an Wert verlieren könnte, oder wenn sie glauben, dass die Zinssätze steigen werden und sie ihr Kapital zurückbekommen möchten, bevor die Anleihe an Wert verliert.

Der Emittent der Bond baut eine Put Option in die Anleihe ein, die den Anleihegläubigern im Gegenzug für einen niedrigeren Kuponsatz zugute kommt. Ein Bond mit Put-Option wird in der Regel zu einem höheren Wert gehandelt als ein Bond ohne Put-Option, mit demselben Kreditrating, derselben Laufzeit und demselben Kuponsatz, da sie für die Anleihegläubiger wertvoller ist.

Die möglichen Kombinationen von eingebauten Puts, Calls und Wandelrechten in einer Anleihe sind endlos und jede davon ist einzigartig. Es gibt keinen strengen Standard für jedes dieser Rechte und einige Bonds enthalten mehr als eine Art von „Option“, was Vergleiche schwierig machen kann. Im Allgemeinen verlassen sich Einzelanleger auf Anleiheexperten, um einzelne Bonds oder Anleihefonds auszuwählen, die ihren Anlagezielen entsprechen.

Preisgestaltung

Der Markt bewertet Bonds n auf der Grundlage ihrer besonderen Eigenschaften. Der Preis einer Anleihe ändert sich täglich, genau wie der jedes anderen öffentlich gehandelten Wertpapiers, wobei Angebot und Nachfrage zu einem bestimmten Zeitpunkt den beobachteten Preis bestimmen. Aber es gibt eine Logik, wie Bonds bewertet werden. Bis zu diesem Punkt haben wir über Bonds gesprochen, als ob jeder Anleger sie bis zur Fälligkeit halten wurde. Es ist wahr, dass man in diesem Fall garantiert sein Kapital plus Zinsen zurückbekommt. Ein Bond muss jedoch nicht bis zur Fälligkeit gehalten werden. Ein Anleihegläubiger kann seine Bonds jederzeit auf dem freien Markt verkaufen, wo der Preis schwanken kann, manchmal sogar dramatisch.

Der Preis einer Anleihe ändert sich in Reaktion auf Änderungen der Zinssätze in der Wirtschaft. Das liegt daran, dass der Emittent einer festverzinslichen Anleihe versprochen hat und somit einen Kupon auf Basis des Nennwerts der Anleihe zu zahlen hat. Für ein Bond mit einem Nennwert von $1.000 und einem jährlichen Kupon von 10 % zahlt der Emittent dem Anleihegläubiger also jedes Jahr $100.

Nehmen wir an, dass die vorherrschenden Zinssätze zum Zeitpunkt der Ausgabe dieser Anleihe ebenfalls 10 % betragen, was durch den Zinssatz für eine kurzfristige Staatsanleihe bestimmt wird. Einem Anleger wäre es gleichgültig, ob er in die Unternehmensanleihe oder die Staatsanleihe investiert, da beide eine Rendite von $100 bringen würden. Stellen wir uns jedoch einige Zeit später vor, dass sich die Wirtschaft verschlechtert hat und die Zinssätze auf 5 % gefallen sind. Jetzt kann der Anleger nur noch $50 von der Staatsanleihe erhalten, würde aber immer noch $100 von der Unternehmensanleihe erhalten.

Dieser Unterschied macht die Unternehmensanleihe viel attraktiver. Daher werden die Anleger auf dem Markt den Preis der Bond hochbieten, bis sie zu einem Aufschlag gehandelt wird, der die vorherrschende Zinsumgebung ausgleicht. In diesem Fall wird die Anleihe zu einem Preis von $2.000 gehandelt, so dass der Kupon von $100, 5 % entspricht. Wenn die Zinssätze auf 15% ansteigen würden, könnte ein Investor $150 mit der Staatsanleihe verdienen und würde nicht $1.000 zahlen, um nur $100 zu verdienen. Diese Bond würde verkauft werden, bis sie einen Preis erreicht, der die Renditen ausgleicht, in diesem Fall zu einem Preis von $666,67.

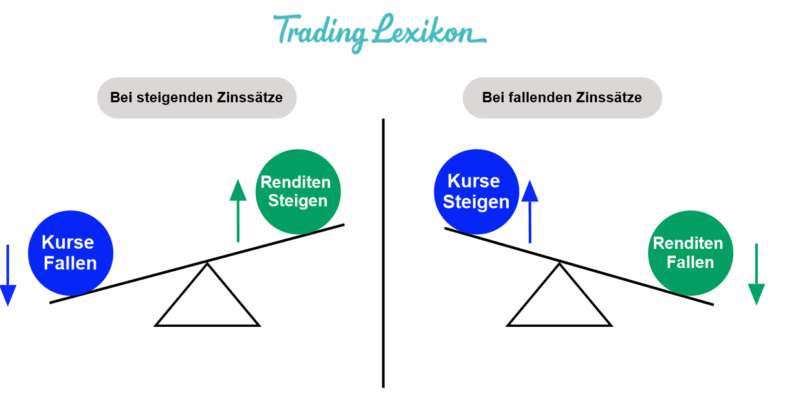

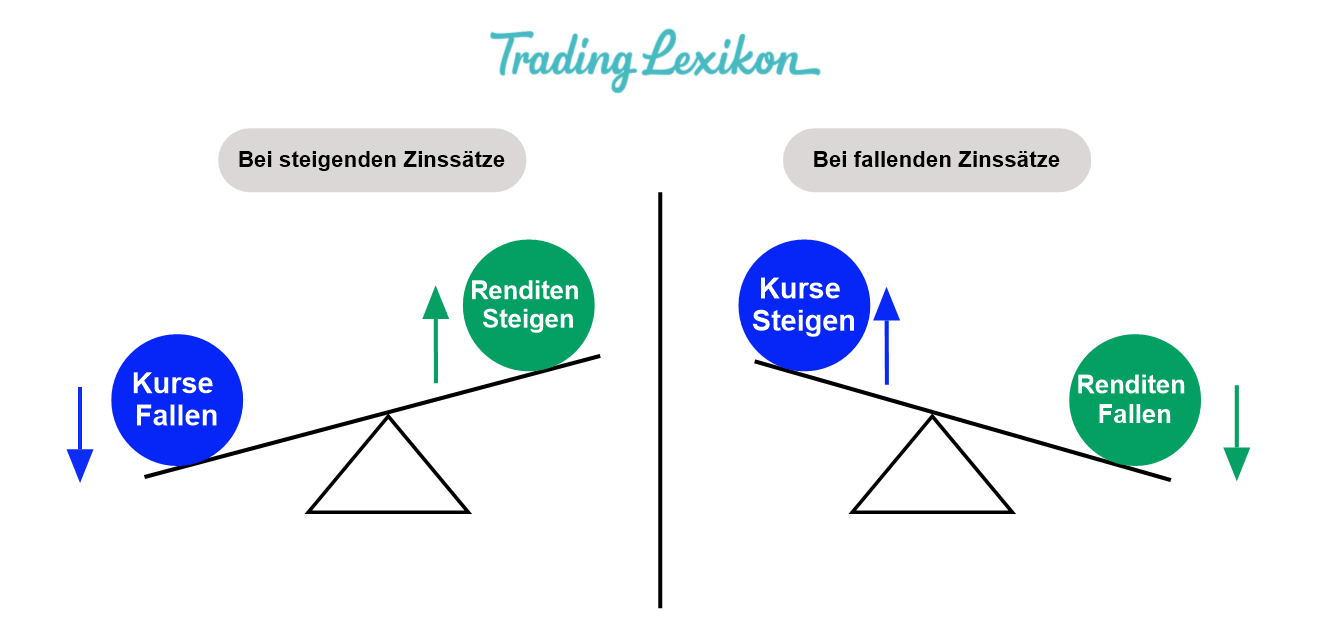

Umgekehrt zu Zinssätzen

Aus diesem Grund funktioniert die berühmte Aussage, dass sich der Preis einer Anleihe umgekehrt zu den Zinssätzen verhält. Wenn die Zinssätze steigen, fallen die Anleihekurse, um den Zinssatz der Bond an die aktuellen Zinssätze anzugleichen und umgekehrt.

Eine andere Möglichkeit zur Veranschaulichung dieses Konzepts ist die Überlegung, wie die Rendite unserer Anleihe bei einer Preisänderung aussehen würde, anstatt bei einer Zinssatzänderung. Wenn der Preis zum Beispiel von $1.000 auf $800 fällt, dann steigt die Rendite auf 12,5%. Dies geschieht, weil man die gleichen garantierten $100 auf ein Asset erhält, das $800 wert ist ($100/$800). Umgekehrt, wenn der Preis der Bond auf $1.200 ansteigt, schrumpft die Rendite auf 8,33% ($100/$1.200).

Zusammenfassung

Ein Bond stellt ein Versprechen des Kreditnehmers dar, dem Kreditgeber das Kapital und in der Regel die Zinsen für einen Kredit zu zahlen. Bonds werden von Regierungen, Gemeinden und Unternehmen ausgegeben. Der Zinssatz (Kupon), der Kapitalbetrag und die Laufzeiten variieren von einer Anleihe zur nächsten, um die Ziele des Anleiheemittenten (Kreditnehmer) und des Anleihekäufers (Kreditgeber) zu erfüllen. Die meisten Bonds, die von Unternehmen ausgegeben werden, beinhalten Optionen, die ihren Wert erhöhen oder verringern können und den Vergleich für Laien schwierig machen können. Bonds können vor ihrer Fälligkeit gekauft oder verkauft werden, und viele sind öffentlich notiert und können über einen Makler gehandelt werden.

Sowohl Staatsanleihen als auch Unternehmensanleihen können über einen Broker gehandelt werden. Somit kannst du dich über einen Broker an solchen Arten von Investment beteiligen. Du kannst einen Blick auf die Liste der besten Online-Broker von Trading Lexikon werfen, um eine Vorstellung davon zu bekommen, welche Makler am besten zu deinen Bedürfnissen passen.

Da Bonds mit festem Kupon im Laufe der Zeit den gleichen Prozentsatz ihres Nennwerts zahlen, schwankt der Marktpreis der Anleihe, wenn dieser Kupon im Vergleich zu den vorherrschenden Zinssätzen mehr oder weniger attraktiv wird.

Stellen wir uns ein Bond vor, die mit einem Kuponsatz von 5 % und einem Nennwert von $1.000 ausgegeben wurde. Der Anleihegläubiger erhält jährlich $50 an Zinserträgen (die meisten Anleihekupons werden in zwei Hälften geteilt und halbjährlich ausgezahlt). Solange sich sonst nichts am Zinsumfeld ändert, sollte der Preis der Bond bei ihrem Nennwert bleiben.

Wenn jedoch die Zinssätze zu sinken beginnen und ähnliche Bonds nun mit einem 4%igen Kupon ausgegeben werden, wird die ursprüngliche Bond wertvoller. Investoren, die einen höheren Kupon wollen, müssen mehr für die Anleihe zahlen, um den ursprünglichen Besitzer zum Verkauf zu bewegen. Durch den erhöhten Preis sinkt die Gesamtrendite der Bond für neue Investoren auf 4 %, somit müssen sie für den Kauf der Bond einen Betrag über dem Nennwert zahlen.

Wenn andererseits die Zinssätze steigen und der Kupon für Bonds wie diese auf 6 % ansteigt, wird der Kupon von 5 % nicht mehr attraktiv. Der Preis der Bond wird sinken und mit einem Abschlag im Vergleich zum Nennwert verkauft werden, bis die effektive Rendite 6% beträgt.

Der Anleihenmarkt tendiert dazu, sich umgekehrt zu den Zinssätzen zu bewegen, da Bonds mit einem Abschlag gehandelt werden, wenn die Zinssätze steigen und mit einem Aufschlag, wenn die Zinssätze fallen.

Häufig gestellte Fragen

Wie funktionieren Bonds ?

Bonds sind eine Art von Wertpapieren, die von Regierungen und Unternehmen verkauft werden, um Geld von Investoren zu erhalten. Aus der Sicht des Verkäufers ist der Verkauf von Bonds daher eine Möglichkeit, sich Geld zu leihen. Aus der Sicht des Anleihekäufers ist der Kauf von Bonds eine Form der Investition, da der Käufer Anspruch auf eine garantierte Rückzahlung des Kapitals sowie einen Strom von Zinszahlungen hat. Einige Arten von Bonds bieten auch andere Vorteile, wie die Möglichkeit, die Anleihe in Aktien des emittierenden Unternehmens umzuwandeln.

Was ist ein Beispiel für eine Anleihe?

Um dies zu veranschaulichen, betrachten Sie den Fall der XYZ Corporation. XYZ möchte einen Kredit in Höhe von $1 Million aufnehmen, um den Bau einer neuen Fabrik zu finanzieren, ist aber nicht in der Lage, diese Finanzierung von einer Bank zu erhalten. Stattdessen beschließt XYZ, das Geld durch den Verkauf von Bonds im Wert von 1 Mio. $ an Investoren aufzubringen. Gemäß den Anleihebedingungen verspricht XYZ, seinen Anleihegläubigern 5 Jahre lang 5 % Zinsen pro Jahr zu zahlen, wobei die Zinsen halbjährlich gezahlt werden. Jede der Bonds hat einen Nennwert von $1.000, d.h. XYZ verkauft insgesamt 1.000 Bonds.

Gibt es unterschiedliche Arten von Anleihen?

Das obige Beispiel bezieht sich auf eine typische Bond, aber es gibt viele spezielle Arten von Bonds. Nullkuponanleihen zahlen zum Beispiel während der Laufzeit der Bond keine Zinszahlungen. Stattdessen ist ihr Nennwert, der Betrag, den sie am Ende der Laufzeit an den Anleger zurückzahlen, höher als der Betrag, den der Anleger beim Kauf der Bond bezahlt hat. Wandelanleihen hingegen geben dem Bonds Inhaber das Recht, seine Bonds in Aktien des emittierenden Unternehmens umzutauschen, wenn bestimmte Ziele erreicht werden. Es gibt noch viele andere Arten von Bonds, die Funktionen in Bezug auf Steuerplanung, Inflationsabsicherung und andere bieten.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema Anleihe.