Inhaltsverzeichnis

Was ist ein Iron Butterfly?

Optionen bieten viele Strategien zum Geldverdienen, die mit herkömmlichen Wertpapieren nicht dupliziert werden können und die meisten sind keine risikoreichen Unternehmungen. Mit der Iron Butterfly-Strategie ist es möglich ein stetiges Einkommen zu generieren und gleichzeitig die Risiken zu begrenzen.

Der Iron Butterfly zählt zu einer Gruppe von Optionsstrategien, die als „Wingspreads“ bekannt sind, da jede Strategie nach einem fliegenden Wesen wie einem Schmetterling oder Kondor benannt ist. Die Strategie entsteht durch die Kombination eines „Bear-Call-Spreads“ und einem „Bull-Put-Spread“ mit identischem Verfallsdatum, der zu einem mittleren Ausübungspreis konvergiert. Es werden eine Call- und eine Put-Option zum mittleren Ausübungspreis verkauft, diese bilden den „Körper“ des Schmetterlings. Ein Call und ein Put die über bzw. unter dem mittleren Ausübungspreis gekauft werden, bilden die „Flügel“ des Schmetterlings.

Diese Strategie unterscheidet sich vom den “Basis-Butterfly-Spread“ in zweierlei Hinsicht. Erstens handelt es sich hier um einen Kredit-Spread, der dem Anleger bei Eröffnung eine Nettoprämie zahlt, während der Basis-Butterfly-Spread eine Art Soll-Spread ist. Zweitens erfordert der Iron Butterfly vier statt drei Kontrakte.

- Der Iron Butterfly ist eine Credit-Spread-Strategie, bei der vier Optionen kombiniert werden, was sowohl das Risiko als auch den potenziellen Gewinn begrenzt.

- Die Strategie wird am besten in Zeiten geringerer Preisvolatilität eingesetzt.

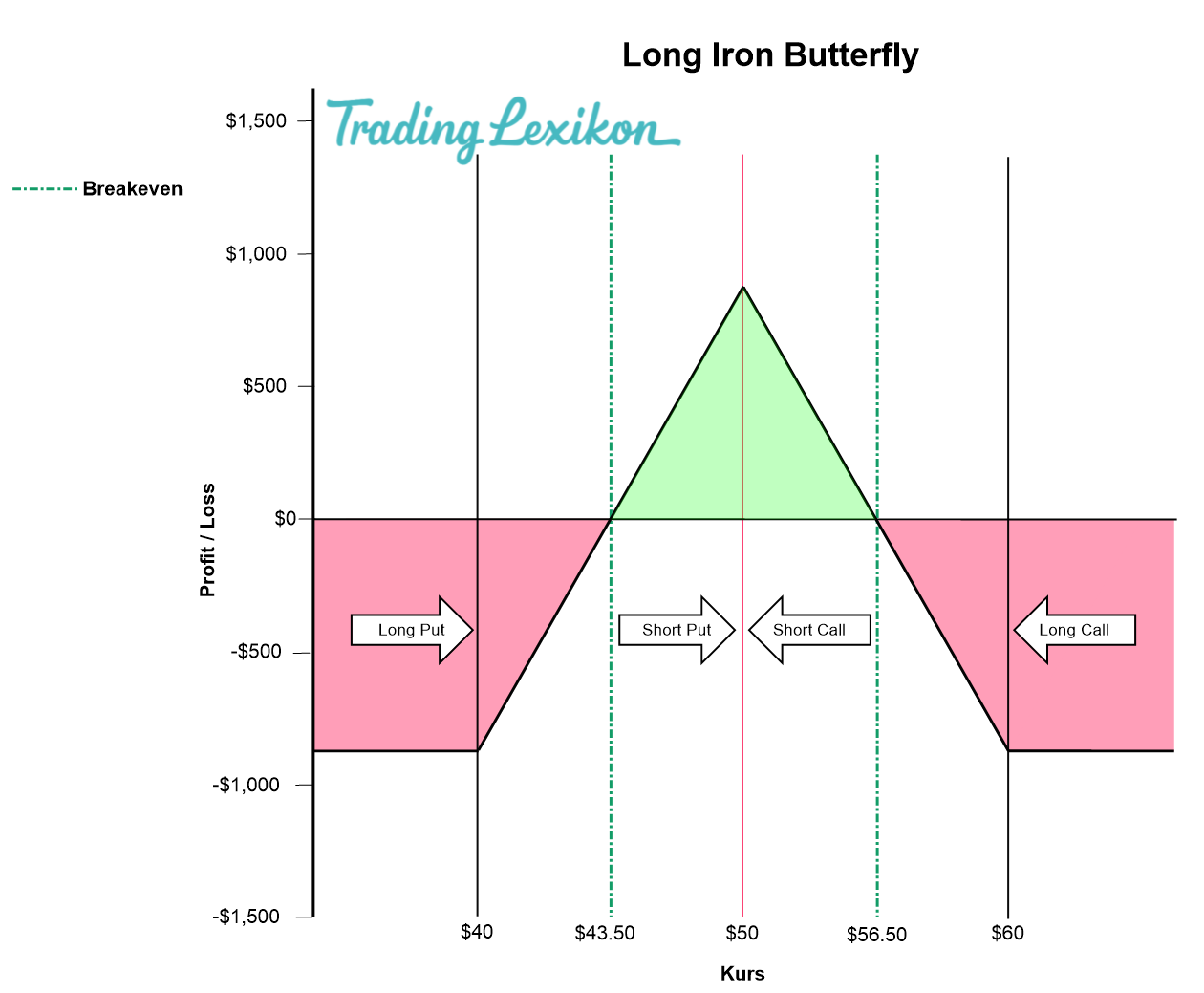

Nehmen wir zum Beispiel an, dass die Aktie ABC Co. sich im August auf 50 Dollar erholt hat und jemand möchte nun mit dem iron butterfly Profit auf diese Aktie erzielen. Er oder sie schreibt sowohl ein Call als auch ein Put für den September 50, hierbei erhält derjenige für jeden Kontrakt eine Prämie von 400 $. Darüber hinaus kauft derjenige auch einen Call für September 60 und einen Put für September 40 für jeweils 75 $. Das Nettoergebnis ist eine sofortige Gutschrift von 650 $, nachdem der für die Long-Positionen bezahlte Preis von der für die Short-Positionen erhaltenen Prämie (800-$150 $) abgezogen wurde.

- Erhaltene Prämie für Short Call und Put = $400 x 2 = $800

- Für Long Call und Put gezahlte Prämie = $75 x 2 = $150

- $800 – $150 = $650 anfängliche Netto-Prämiengutschrift

Wie funktioniert Iron Butterfly?

Der Iron Butterfly ist so konzipiert, dass die Verluste begrenz werden. Womit auch mögliche Gewinne beschränkt sind. Die Strategie ist so ausgelegt, dass der Trader zumindest einen Teil der anfänglich ausgezahlten Nettoprämie behalten kann, solange der Kurs des zugrunde liegenden Wertpapiers oder Index zwischen dem oberen und unteren Ausübungspreis schließt. Es ist daher empfehlenswert diese Strategie nur anzuwenden, wenn, geringerer Volatilität am Markt ist, und die Wahrscheinlichkeit hoch ist, dass das zugrunde liegende Instrument bis zum Verfallsdatum der Optionen innerhalb einer bestimmten Preisspanne bleiben wird.

Je näher die Option am mittleren Ausübungspreis der Basiswert bei Verfall schließt, desto höher der Gewinn. Dem Trader entsteht dann ein Verlust, wenn der Preis entweder über dem Ausübungspreis des oberen Calls oder unter dem Ausübungspreis des unteren Puts schließt. Der Breakeven-Punkt kann durch Addition und Subtraktion der erhaltenen Prämie vom mittleren Ausübungspreis bestimmt werden.

Im vorherigen Beispiel werden die Breakeven-Punkte wie folgt berechnet:

- Mittlerer Ausübungspreis = 50 $

- Bei Eröffnung gezahlte Nettoprämie = $650

- Oberer Breakeven-Punkt = $50 + $6,50 (x 100 Aktien = $650) = $56,50

- Unterer Breakeven-Punkt = $50 – $6,50 (x 100 Aktien = $650) = $43,50

Verlust Szenario

Kommt der Preis über oder unter die Breakeven-Punkte, zahlt der Trader für den Rückkauf des Short Calls oder Puts mehr als er ursprünglich erhalten hat, was zu einem Nettoverlust führt.

Nehmen wir an, das Unternehmen ABC schließt im November bei 75 $, was bedeutet, dass alle Optionen im Spread wertlos verfallen, mit Ausnahme der Call-Optionen. Der Trader muss daher den Short-Call von $50 für $2.500 (Marktpreis von $75 minus Ausübungspreis von $50 x 100 Aktien) zurückkaufen um die Position zu schließen, und erhält eine entsprechende Prämie von $1.500 auf den Call von $60 (Marktpreis von $75 – Ausübungspreis von $60 = $15 x 100 Aktien). Der Nettoverlust bei diesem Trade beträgt daher 1.000 $, der dann von der anfänglichen Nettoprämie von 650 $ abgezogen wird, was zu einem endgültigen Nettoverlust von 350 $ führt.

Es ist bei der Strategie besonders wichtig, dass der obere und der untere Ausübungspreis gleich weit vom mittleren Ausübungspreis entfernt sind. Wenn der Trader glaubt, dass der Preis des zugrunde liegenden Vermögenswertes bis zu einem bestimmten Niveau leicht steigen oder fallen wird. Kann der Trader die Strategie in die eine oder andere Richtung versetzt aufbauen. Glaubt der Trader zum Beispiel, dass die ABC Aktie aus der vorherige Beispiel bis zum Verfall auf $60 steigen wird, kann er den Ausübungspreis der obere Call oder unteren Put entsprechend erhöhen oder senken.

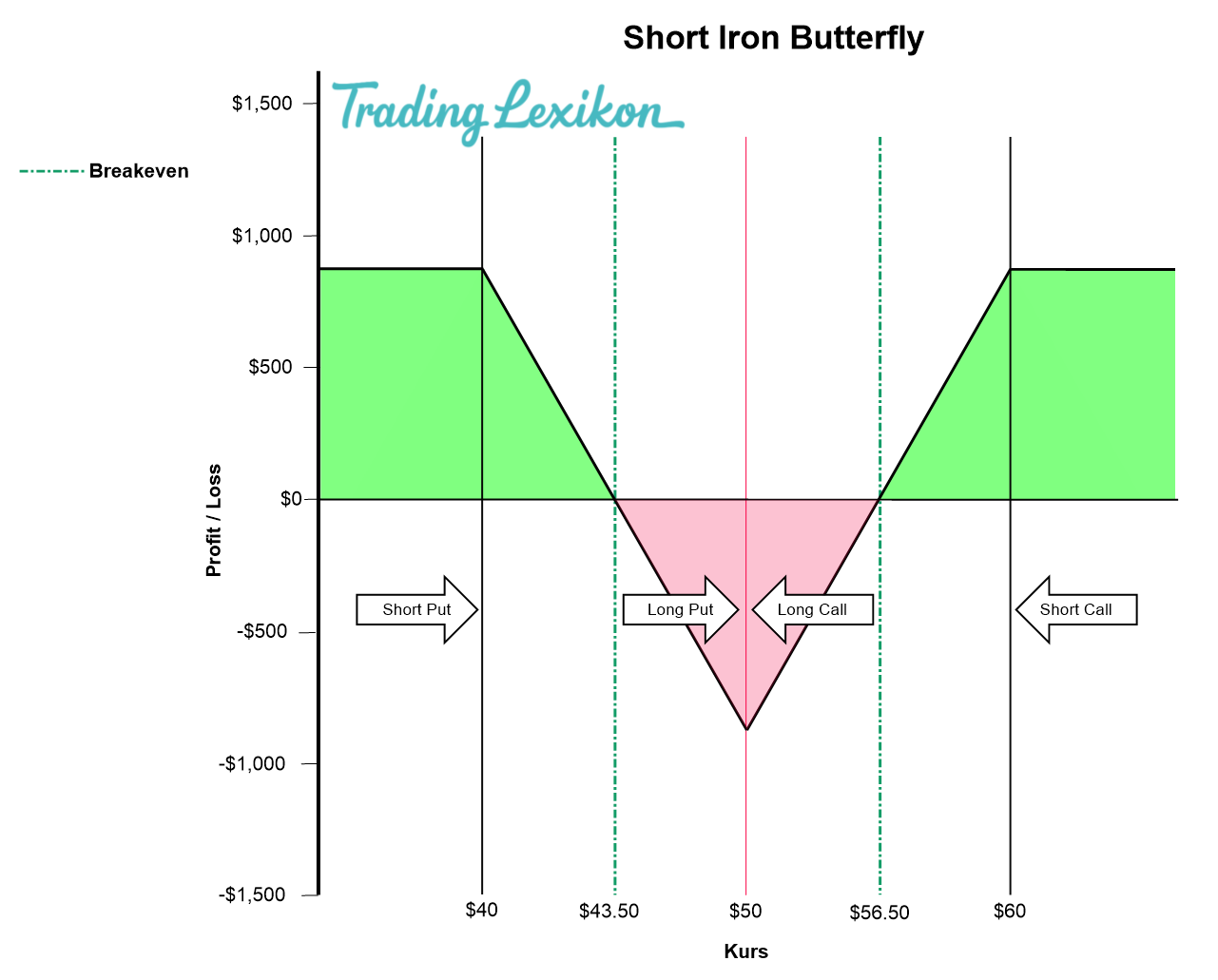

Der Iron Butterfly kann auch umgekehrt verwendet werden, so dass Long-Positionen zum mittleren Ausübungspreis eingegangen werden, während Short-Positionen an den Flügeln platziert werden. Dies kann in Zeiten hoher Volatilität des zugrunde liegenden Instruments gewinnbringend durchgeführt werden.

Vorteile und Nachteile

Der Iron Butterfly bietet mehrere entscheidende Vorteile. Die Strategie kann mit einer relativ geringen Kapitalmenge eingesetzt werden und bietet ein stetiges Einkommen mit weniger Risiko als direktionale Trades an. Die Strategie kann auch wie jeder andere Trade nach oben oder unten gerollt werden, wenn der Preis anfängt, sich aus der Spanne herauszubewegen. Trader können sich auch dafür entscheiden, die Hälfte der Position zu schließen und von dem verbleibenden Bear-Call- oder Bull-Put-Spread zu profitieren.

Das Risiko- und Ertragsparameter sind ebenfalls klar definiert. Die gezahlte Nettoprämie ist der maximal mögliche Gewinn, den der Trader aus dieser Strategie erzielen kann und die Differenz zwischen dem Nettoverlust und den Long- und Short Calls oder Puts abzüglich der anfänglich gezahlten Prämie ist der maximal mögliche Verlust, den der Trader erleiden kann.

Es ist wichtig bei der Strategie auf die Kommissionskosten zu achten, denn es müssen vier Positionen eröffnet und geschlossen werden, und der maximale Gewinn wird nur selten erzielt, da der Basiswert in der Regel zwischen dem mittleren Ausübungspreis und entweder der Ober- oder der Untergrenze liegt. Darüber hinaus ist die Wahrscheinlichkeit, einen Verlust zu erleiden, proportional höher, da die meisten Iron Butterflies mit relativ engen Preisspanne erstellt werden.

Fazit

Der Iron Butterfly kann Tradern und Investoren ein stabiles Einkommen bieten und gleichzeitig das Risiko begrenzen. Diese Art von Strategie ist jedoch nur nach gründlichem Verständnis der potenziellen Risiken und Chancen angemessen. Die meisten Brokerage-Plattformen verlangen auch von den Kunden, die diese oder ähnliche Strategien anwenden, dass sie bestimmte Qualifikationsniveaus und finanzielle Anforderungen erfüllen.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema Iron Butterfly.