Inhaltsverzeichnis

Was ist ein Swap?

Ein Swap ist ein Derivatvertrag, bei dem zwei Parteien die Cashflows oder Verbindlichkeiten aus zwei verschiedenen Finanzinstrumenten austauschen. Die meisten Swaps beinhalten Cashflows, die auf einem fiktiven Kapitalbetrag basieren, wie z. B. ein Darlehen oder eine Anleihe, obwohl das Instrument fast alles sein kann. Normalerweise wechselt der Kapitalbetrag nicht den Besitzer. Jeder Cashflow umfasst eine Komponente des Swaps. Ein Cashflow ist im Allgemeinen fest, während der andere variabel ist und auf einem Referenzzinssatz, einem variablen Währungskurs oder einem Indexpreis basiert.

Die häufigste Art von Swaps ist ein Zinsswap. Swaps werden nicht an Börsen gehandelt, und Kleinanleger beteiligen sich im Allgemeinen nicht an Swaps. Vielmehr handelt es sich bei ein Swap um OTC-Verträge (Over-the-Counter, außerbörslich gehandelt), die hauptsächlich zwischen Unternehmen oder Finanzinstituten abgeschlossen werden und auf die Bedürfnisse beider Parteien zugeschnitten sind.

Swaps erklärt

Zinssatz-Swaps

Bei einem Zinsswap tauschen die Parteien Cashflows auf Basis eines fiktiven Kapitalbetrags aus (dieser Betrag wird nicht tatsächlich ausgetauscht), um sich gegen Zinsrisiken abzusichern oder um zu spekulieren. Stellen wir uns zum Beispiel vor, ABC Co. hat gerade Anleihen im Wert von $1 Mio. mit einer Laufzeit von fünf Jahren und einem variablen jährlichen Zinssatz ausgegeben, der als London Interbank Offered Rate (LIBOR) plus 1,3 % (oder 130 Basispunkte) definiert ist. Nehmen wir außerdem an, dass der LIBOR bei 2,5 % liegt und das Management von ABC Angst vor einem Zinsanstieg hat.

Das Managementteam findet eine andere Firma, XYZ Inc., die bereit ist, ABC einen jährlichen Zinssatz von LIBOR plus 1,3 % auf einen Nennwert von $1 Mio. für fünf Jahre zu zahlen. Mit anderen Worten: XYZ wird die Zinszahlungen von ABC für seine letzte Anleihe finanzieren. Im Gegenzug zahlt ABC an XYZ einen festen jährlichen Zinssatz von 5 % auf einen Nennwert von 1 Mio. $ für fünf Jahre. ABC profitiert von dem Swap, wenn die Zinsen in den nächsten fünf Jahren deutlich steigen. XYZ profitiert, wenn die Zinsen fallen, gleich bleiben oder nur leicht ansteigen.

Beispiel

Szenario 1

Szenario 2

In diesem Fall wäre ABC besser dran gewesen, wenn es sich nicht an dem Swap beteiligt hätte, da die Zinssätze langsam stiegen. XYZ hat durch den Swap einen Gewinn von $35.000 erzielt, da seine Prognose korrekt war.

Dieses Beispiel berücksichtigt nicht die anderen Vorteile, die ABC durch das Eingehen des Swaps erhalten haben könnte. Vielleicht brauchte das Unternehmen beispielsweise einen weiteren Kredit, aber die Kreditgeber waren nicht bereit, diesen zu gewähren, solange die Zinsverpflichtungen für die anderen Anleihen nicht festgeschrieben waren.

In den meisten Fällen würden die beiden Parteien über eine Bank oder einen anderen Vermittler handeln, der einen Anteil an dem Swap erhalten würde. Ob es für zwei Unternehmen vorteilhaft ist, einen Zinsswap einzugehen, hängt von ihrem komparativen Vorteil auf den Märkten für fest- oder variabel verzinsliche Kredite ab.

Weitere Swaps Arten

Rohstoffswaps

Devisen-Swaps

Debt-Equity-Swaps

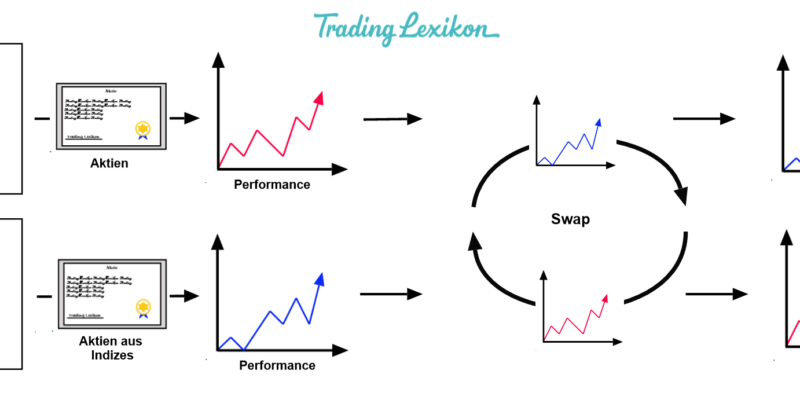

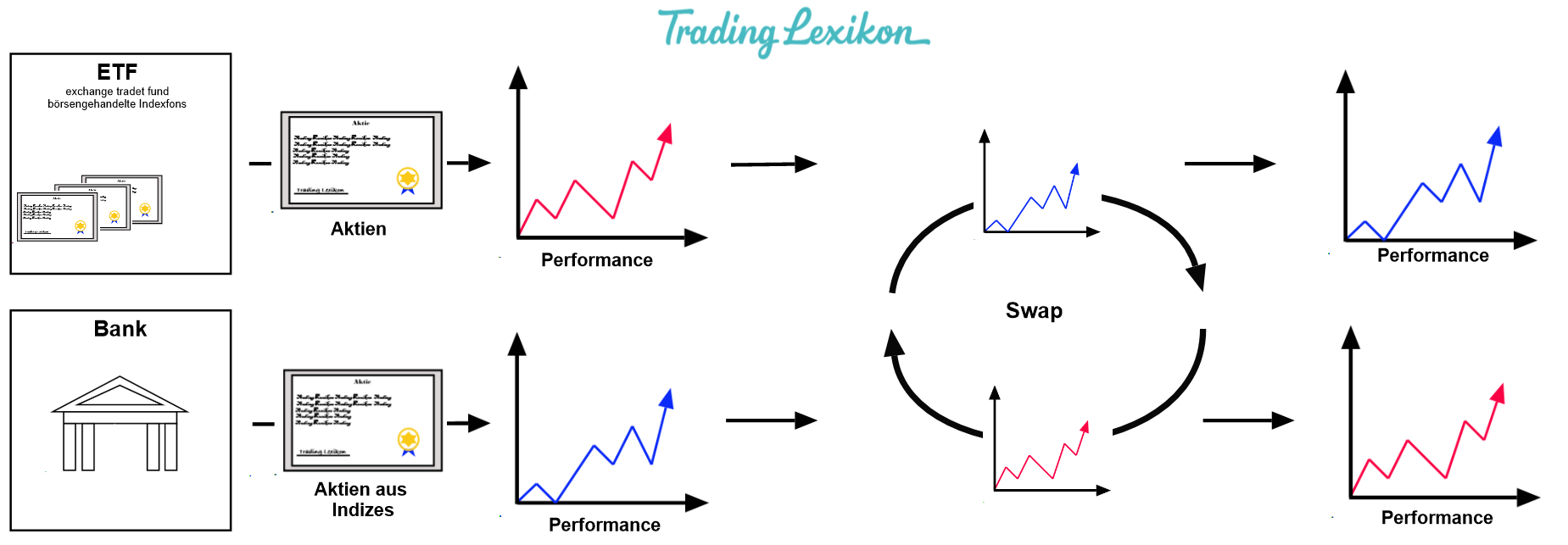

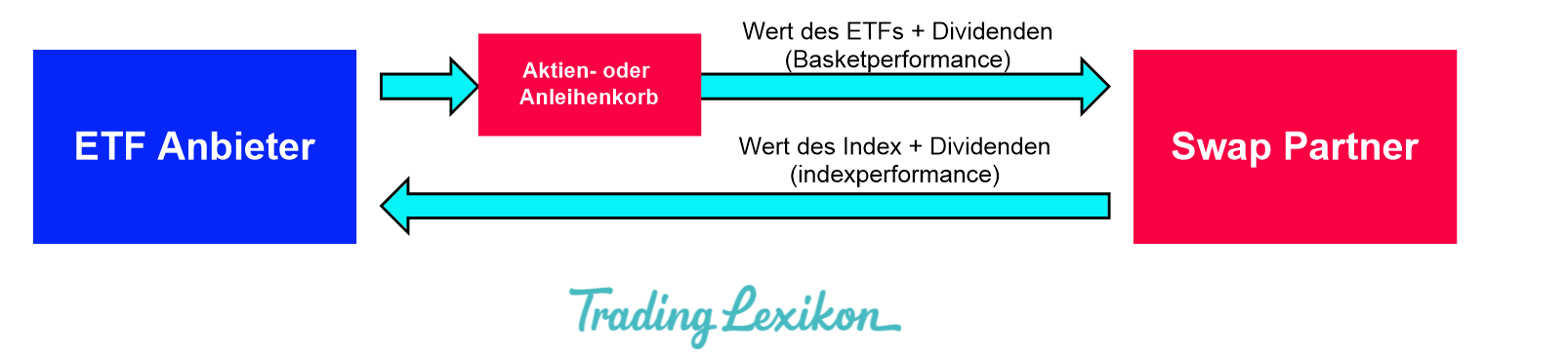

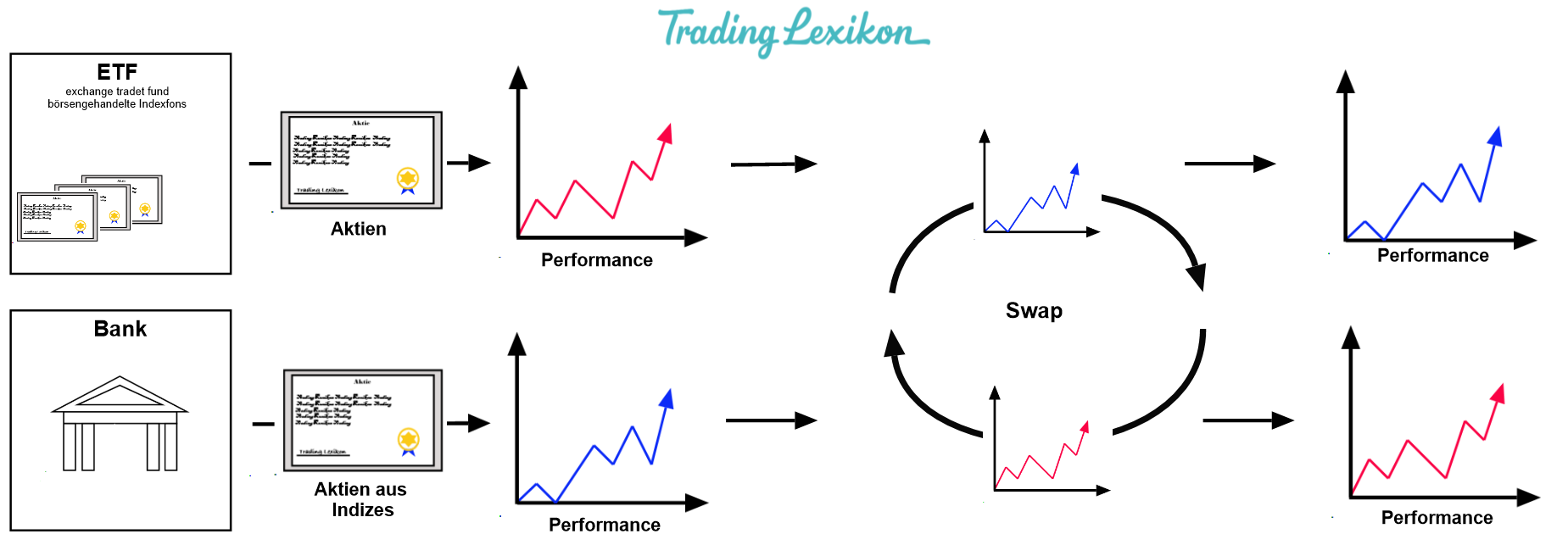

Total-Return-Swaps

Credit Default Swap (CDS)

Zusammenfassung von Swaps

Ein Finanzswap ist ein Derivatvertrag, bei dem eine Partei die Cashflows oder den Wert eines Vermögenswerts gegen einen anderen tauscht. Zum Beispiel kann ein Unternehmen, das einen variablen Zinssatz zahlt, seine Zinszahlungen mit einem anderen Unternehmen tauschen, das dann dem ersten Unternehmen einen festen Zinssatz zahlt. Swaps können auch verwendet werden, um andere Arten von Werten oder Risiken zu tauschen, wie z. B. das Potenzial für einen Kreditausfall bei einer Anleihe.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema.