Inhaltsverzeichnis

Was ist Akkretion?

Akkretion ist das allmähliche und inkrementelle Wachstum von Vermögenswerten und Erträgen aufgrund von Geschäftsexpansion, internem Wachstum eines Unternehmens oder einer Fusion oder Übernahme.

In der Finanzwelt ist die Akkretion auch die Akkumulation des zusätzlichen Einkommens, das ein Investor erwartet, nachdem er eine Anleihe mit einem Abschlag gekauft und bis zur Fälligkeit gehalten hat. Zu den bekanntesten Anwendungen des finanziellen Zuwachses gehören Nullkuponanleihen oder kumulative Vorzugsaktien.

- Der Begriff “ Akkretion“ bezieht sich auf das allmähliche und schrittweise Wachstum von Vermögenswerten.

- In der Finanzwelt ist der Zuwachs auch die Akkumulation zusätzlicher Erträge, die ein Anleger erwartet, nachdem er eine Anleihe mit einem Abschlag gekauft und bis zur Fälligkeit gehalten hat.

- Die Aufzinsungsrate wird bestimmt, indem der Abschlag einer Anleihe durch die Anzahl der Jahre bis zur Fälligkeit geteilt wird.

Akkretion verstehen

In der Unternehmensfinanzierung ist Wertzuwachs die Schaffung von Wert durch organisches Wachstum oder durch eine Transaktion. Zum Beispiel, wenn neue Vermögenswerte mit einem Abschlag oder zu Kosten erworben werden, die unter ihrem wahrgenommenen aktuellen Marktwert (CMV) liegen. Akkretion kann auch durch den Erwerb von Vermögenswerten erfolgen, von denen erwartet wird, dass sie nach der Transaktion an Wert gewinnen.

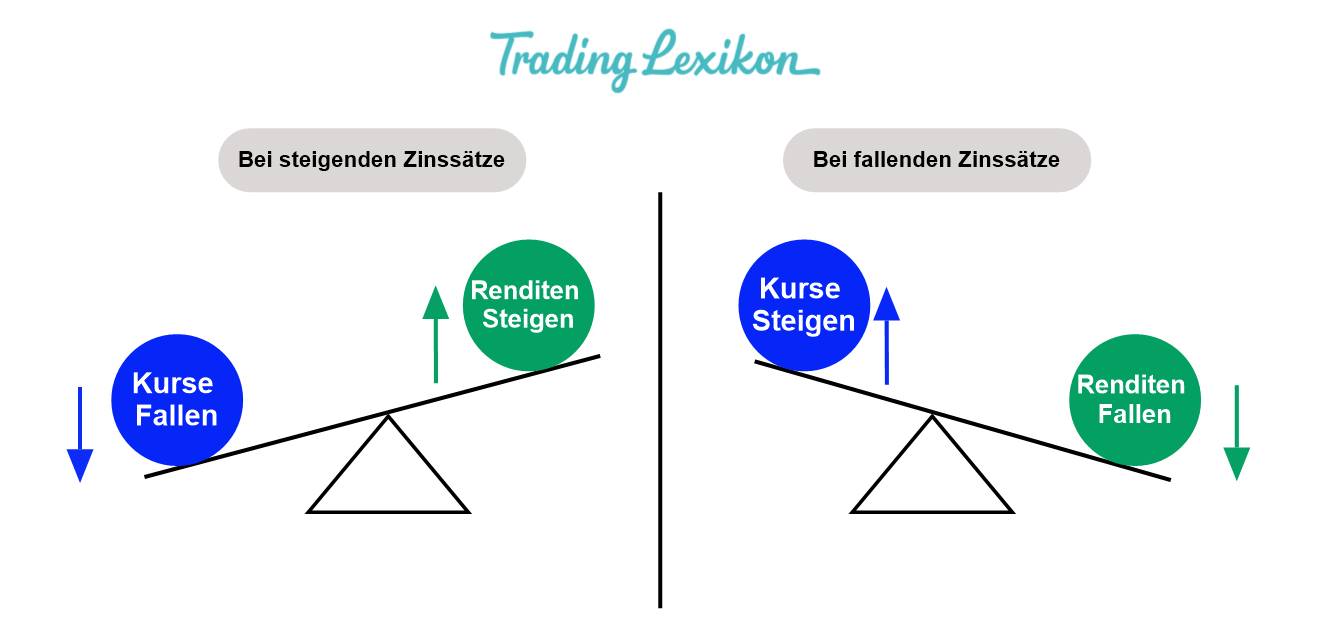

Auf den Wertpapiermärkten wird der Kauf von Anleihen unter ihrem Nennwert als Kauf mit einem Abschlag bezeichnet, während der Kauf über dem Nennwert als Kauf mit einem Aufschlag bezeichnet wird. In der Finanzwelt passt die Aufstockung der Kostenbasis vom Kaufbetrag (Abschlag) bis zum erwarteten Rückzahlungsbetrag bei Fälligkeit an. Wenn eine Anleihe beispielsweise für einen Betrag von insgesamt 80 % des Nennwerts gekauft wird, beträgt die Aufstockung 20 %.

Akkretion von Anleihen (Finanzen)

Die Akkretionsrate wird bestimmt, indem das Disagio durch die Anzahl der Jahre in der Laufzeit geteilt wird. Bei Nullkuponanleihen werden die erworbenen Zinsen nicht aufgezählt. Während der Wert der Anleihe auf Basis des vereinbarten Zinssatzes steigt, muss sie für die vereinbarte Laufzeit gehalten werden, bevor sie ausgezahlt werden kann.

Nehmen wir an, dass ein Investor eine $1.000 Anleihe für $860 gekauft hat und die Anleihe in 10 Jahren fällig wird. Zwischen dem Kauf- und dem Fälligkeitsdatum der Anleihe muss der Anleger zusätzliche Erträge in Höhe von $140 verbuchen. Beim Kauf der Anleihe werden die $140 als Disagio auf dem Anleihekonto verbucht. In den nächsten 10 Jahren wird jedes Jahr ein Teil der 140 $ in das Anleiheertragskonto umgegliedert, und die gesamten 140 $ werden bis zum Fälligkeitsdatum als Ertrag verbucht.

Gewinnsteigerung (Buchhaltung)

Das Verhältnis des Gewinns pro Aktie (EPS) ist definiert als Gewinn, der den Stammaktionären zur Verfügung steht, geteilt durch die durchschnittlich im Umlauf befindlichen Stammaktien, und die Gewinnsteigerung bezieht sich auf die Erhöhung des EPS eines Unternehmens aufgrund einer Akquisition.

Beispiele für Akkretion

Nehmen wir zum Beispiel an, dass eine Firma $2.000.000 an verfügbaren Gewinnen für Stammaktionäre erwirtschaftet und dass 1.000.000 Aktien im Umlauf sind; das EPS-Verhältnis beträgt $2. Die Firma gibt 200.000 neue Aktien aus, um eine Firma zu kaufen, die $600.000 an Gewinnen für Stammaktionäre erwirtschaftet. Das neue EPS für die kombinierten Unternehmen wird berechnet, indem der Gewinn von $2.600.000 durch 1.200.000 ausstehende Aktien geteilt wird, also $2,17. Anlageexperten bezeichnen die zusätzlichen Gewinne als Zuwachs durch den Kauf.

Ein weiteres Beispiel: Wenn eine Person eine Anleihe im Wert von $1.000 zum vergünstigten Preis von $750 erwirbt, mit der Maßgabe, dass diese 10 Jahre lang gehalten wird, wird das Geschäft als akkumulierend betrachtet. Die Anleihe zahlt die ursprüngliche Investition plus Zinsen aus. Je nach Art des Anleihekaufs können die Zinsen in regelmäßigen Abständen, wie z.B. jährlich, oder in einem Pauschalbetrag bei Fälligkeit ausgezahlt werden. Wenn der Anleihekauf eine Nullkuponanleihe ist, fallen keine Zinsen an.

Stattdessen wird die Anleihe mit einem Abschlag gekauft, z.B. die anfängliche Investition von $750 für eine Anleihe mit einem Nennwert von $1.000. Die Anleihe zahlt bei Fälligkeit den ursprünglichen Nennwert, auch bekannt als aufgelaufener Wert, von $1.000 in einer Pauschalsumme aus.

Ein typisches Beispiel innerhalb der Unternehmensfinanzierung ist die Übernahme eines Unternehmens durch ein anderes. Angenommen, der Gewinn pro Aktie von Unternehmen X wird mit $100 und der Gewinn pro Aktie von Unternehmen Y mit $50 angegeben. Wenn Unternehmen X Unternehmen Y erwirbt, steigt der Gewinn je Aktie von Unternehmen X auf $150. Dieser Deal ist aufgrund der Wertsteigerung um 50 % akkumulativ.

Manchmal werden jedoch langfristige Schuldinstrumente, wie Autokredite, zu kurzfristigen Instrumenten, wenn die Verpflichtung voraussichtlich innerhalb eines Jahres vollständig zurückgezahlt wird. Wenn eine Person einen Autokredit mit einer Laufzeit von fünf Jahren aufnimmt, wird die Schuld nach dem vierten Jahr zu einem kurzfristigen Instrument.

Weitere ausführliche Erklärungen zu allen Begrifflichkeiten der Finanzwelt findest du HIER in unserem Lexikon, auch Wikipedia hat weitere spannende Informationen zum Thema.